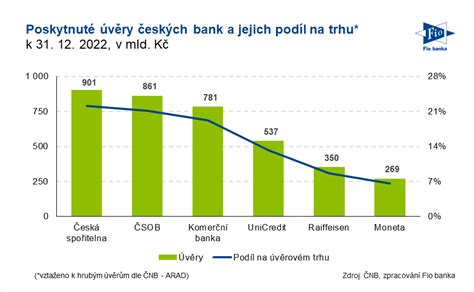

Na českém hypotečním trhu působí několik klíčových hráčů, kteří se podílejí na většině poskytovaných úvěrů. Mezi nejvýznamnější poskytovatele hypotečních úvěrů, tedy hypoték, patří ČSOB Hypoteční banka, Komerční banka a Česká spořitelna. Tyto tři bankovní instituce společně drží téměř tříčtvrtinový podíl na trhu s hypotékami.

V České republice si lze aktuálně vyřídit hypotéku u devíti bank. Každá banka na trhu má své specifické výhody a nevýhody, proto je při výběru konkrétní instituce nezbytné hypotéku důkladně srovnávat.

Rok 2023 byl z pohledu poskytování hypotečních úvěrů považován za návrat k určité "normě". Celkově bylo poskytnuto 150 miliard korun v hypotékách, z čehož přibližně 124 miliard korun tvořily zcela nové úvěry. Navzdory tomu, že rok 2023 nebyl z hlediska objemu hypoték rekordní, jedná se o solidní číslo.

Podle informací z Penize.cz byl v roce 2023 největším poskytovatelem hypoték ČSOB Hypoteční banka, následovaná Českou spořitelnou na druhém místě a Komerční bankou na třetím místě.

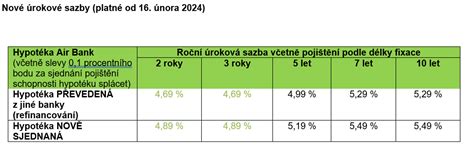

Rozhodujícím faktorem při výběru hypotéky není vždy nejnižší úroková sazba. Klíčové jsou celkové podmínky, které banka požaduje splnit před samotným poskytnutím úvěru a také po jeho podpisu. Je důležité zvážit nejen úrokovou sazbu, ale také poplatky, podmínky fixace a možnosti mimořádných splátek, které mohou ovlivnit celkovou cenu úvěru.

V posledním půlroce došlo k postupnému poklesu průměrné úrokové sazby hypoték. Zatímco v říjnu 2024 se průměrná sazba pohybovala kolem 4,90 %, v průběhu následujících měsíců došlo k jejímu snižování. Například v květnu 2025 činila sazba 4,60 %, v prosinci 2025 se mírně zvýšila na 4,55 %, ale se začátkem roku 2026 se vrátila na 4,53 %. Tento trend naznačuje pozvolné uvolňování podmínek na hypotečním trhu.

Historicky nejnižší průměrná úroková sazba hypoték v Česku, měřená ukazatelem Fincentrum Hypoindex, byla zaznamenána v lednu (konkrétní rok neuveden v textu, ale kontext naznačuje nedávnou minulost), kdy klesla na 1,94 procenta. Tato hodnota byla nejnižší od února 2017.

Je však důležité si uvědomit, že situace na trhu se může rychle měnit. Například od 8. března (konkrétní rok neuveden) zdražil své hypotéky největší poskytovatel v České republice, skupina ČSOB. Toto opatření symbolicky ukončilo téměř roční období zlevňování hypoték a naznačilo možné zdražování v budoucnu, zejména vlivem inflace.

Následující banky nabízejí hypotéky s různými podmínkami a výhodami:

Hypoteční trh nabízí různé typy úvěrů přizpůsobené specifickým potřebám klientů:

Maximální výše hypotéky je závislá na příjmu žadatele, jeho úvěrové historii a hodnotě zastavované nemovitosti. Většina bank poskytuje hypotéky do 80-90 % hodnoty nemovitosti (LTV - Loan to Value), což znamená, že klient musí mít vlastní prostředky na pokrytí zbylé části ceny nemovitosti.

Refinancování hypotéky umožňuje přenést úvěr k jiné bance za výhodnějších podmínek, což může znamenat nižší úrokovou sazbu a lepší podmínky splácení. Tento krok je vhodný pro klienty, kteří chtějí ušetřit na splátkách nebo mají zájem o lepší flexibilitu.

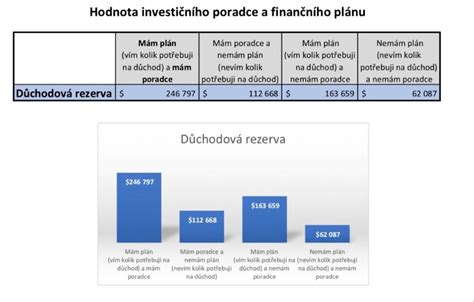

Vzhledem ke složitosti hypotečního trhu a množství nabídek může být klíčové obrátit se na finančního poradce. Odborníci jako pan Aleš Kafka jsou vysoce ceněni pro svůj široký přehled, profesionalitu a schopnost najít pro klienta nejvýhodnější řešení. Díky svým zkušenostem a znalostem trhu dokáží zajistit podmínky, které banky samy o sobě klientům obvykle nenabídnou. Pomáhají nejen s výběrem hypotéky, ale i s dalšími finančními produkty, jako jsou životní pojištění či investice.

Kvalitní finanční poradenství může ušetřit nejen čas, ale i značné finanční prostředky. Při výběru poradce je důležité hledat někoho, kdo má hluboké znalosti trhu, je seriózní a férový, a dokáže efektivně komunikovat a reagovat na specifické potřeby klienta.

tags: #hypotecni #banka #nejvetsim #poskytovatelem #hypotek #v