V dnešní době při klasickém prodeji či koupi nemovitosti znalecké posudky nejsou vždy vyžadovány. Z velké části je nahradily odhady tržní ceny. Nicméně, znalecké posudky stále hrají důležitou roli v určitých situacích, kdy je jejich vyhotovení nezbytné a vyžadováno na základě zákonných požadavků.

Nutnost vypracování znaleckého posudku stanovují jednotlivé zákony, které se týkají konkrétních situací. Mezi nejčastější případy patří:

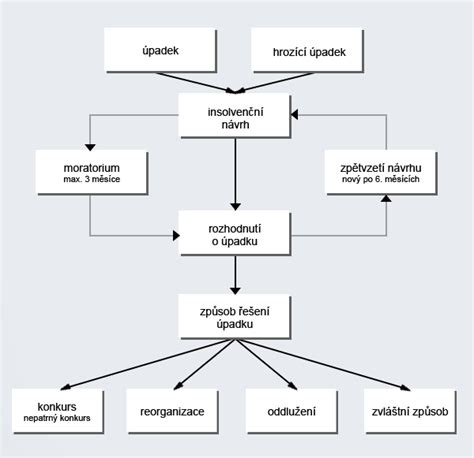

V těchto řízeních hraje znalecký posudek klíčovou roli, neboť stanovuje cenu nemovitostí určených k rozprodeji formou dražby nebo napřímo. Přesnost stanovené ceny pak může rozhodovat o průběhu celého řízení. Nízko stanovená cena nemusí plně uspokojit věřitele, ale při prodeji může kupní cena dosáhnout obvyklé tržní ceny. Naopak vysoko stanovená cena může vést k velkým očekáváním u věřitelů, dlouhému prodeji nemovitosti a průtahům v řízení. U exekučního řízení je proces velmi podobný a výše ocenění nemovitosti může mít přímý vliv na její zpeněžení v rámci řízení. Příkladem může být problematika insolvencí z roku 2019, kdy bylo důležité stanovit hodnotu chráněného obydlí a porovnat ji s obvyklou cenou nemovitosti zjištěnou v rámci znaleckého posudku.

Pokud je v rámci různých druhů soudního řízení (občanské, trestní, správní a ústavní) jedním z předmětů nemovitost, obvykle se přistupuje k vypracování znaleckého posudku nařízením samotného soudu. Soud formuluje znalecký úkol a případné doplňující dotazy. Znalecký posudek pak poskytuje co nejpřesnější zjištění a odborná vyjádření. Soud následně posudek hodnotí v rámci hodnocení důkazů a velmi často na jeho podkladě rozhoduje.

V případě vkladu nemovitosti do obchodní společnosti je ocenění znaleckým posudkem vyžadováno zákonem o obchodních korporacích a družstvech. Ve znaleckém posudku musí být specifikován popis nemovitosti, metody ocenění a částka. Na základě tohoto posudku se navyšuje základní kapitál společnosti.

Méně častým případem pro znalce nemovitostí jsou fúze obchodních společností. Znalec na základě zákona o přeměnách obchodních společností a družstev vypracovává tzv. znaleckou zprávu o fúzi. Tato zpráva se zaměřuje na stanovení hodnoty podílů jednotlivých společností a posouzení, zda je daný obchod pro společnosti výhodný.

Do konce roku 2019 byla platba daně z nabytí nemovitosti jedním z nejčastějších případů, kdy byl vyžadován znalecký posudek. Zákonnou změnou byla tato povinnost odvodu zrušena v roce 2020. Pro případy transakcí z doby před účinností zákona platilo, že čtyřprocentní daň se odváděla z kupní ceny nebo z 75 % srovnávací daňové hodnoty, podle toho, která částka byla vyšší. Poplatník měl možnost volby mezi znaleckým posudkem a tzv. směrnou hodnotou.

Směrnou hodnotu si určoval finanční úřad sám pomocí vlastního systému. V případě, že byla nemovitost koupena za cenu výrazně pod obvyklou cenou v okolí, směrná hodnota vyšla vyšší než kupní cena. V takovém případě byl základ daně brán ze směrné hodnoty. Znalecký posudek by v takovém případě pravděpodobně potvrdil kupní cenu.

Pan Novák koupil dům ve velmi špatném stavu za 200 000 Kč s cílem rekonstrukce. Při vyplňování daňového přiznání měl dvě možnosti:

Pan Novák si vybral druhou variantu a i přes náklady na znalecký posudek ušetřil 5 000 Kč. Tento příklad, ač ilustrativní, ukazuje, že takové situace nastávají. V případech, kdy nelze směrnou hodnotu určit, je vypracování znaleckého posudku nutností.

Znalecký posudek může být také východiskem při řešení spoluvlastnických sporů, kdy na jeho podkladě je určena cena nemovitosti a následně je záležitost vypořádána, nejčastěji prodejem spoluvlastnického podílu.

Dále je znalecký posudek relevantní pro nemovitosti, na kterých je zřízena jiná stavba než rodinný dům, nebo ke kterým je zřízeno právo stavby (§ 1240 a násl. zákona č.).

Ačkoliv se v běžné praxi často setkáváme s termíny jako „odhad tržní ceny“ nebo „tržní ocenění“, je důležité rozlišovat je od znaleckého posudku. Znalecký posudek zpracovává soudní znalec, ale cena stanovená podle tohoto posudku nemusí vždy odpovídat skutečné tržní hodnotě nemovitosti. Znalec totiž při stanovení ceny postupuje podle vyhlášky Ministerstva financí. Tyto tabulkové hodnoty nemusí reflektovat všechny relevantní faktory, jako je orientace nemovitosti, oblíbenost lokality, dopravní dostupnost, dispozice nemovitosti a další specifické aspekty, které ovlivňují tržní cenu.

Pro více informací o znaleckých posudcích, způsobech ocenění nemovitostí a jejich charakteristikách lze nahlédnout do přehledového článku „Znalecký posudek - Proč? Kdy? Kde? Jak?“.

Objednat si znalecký posudek na cenu nemovitosti lze u znalce ve vaší lokalitě. Díky celorepublikové síti znalců lze ušetřit za cestovní náklady.

tags: #novacek #reality #znalecky #posudek