Stali jste se v předešlém kalendářním roce novými majiteli nemovitosti? Projděte si rychlé shrnutí o dani z nemovitosti - jaká je její výše, kdy se platí a jak se k její platbě přihlásit. Odpovíme i na časté otázky, jako například jak vyplnit daň z nemovitosti nebo co dělat, pokud formulář podáte po termínu.

Daň z nemovitých věcí (DNV) je majetkovou daní, kterou upravuje zákon o dani z nemovitých věcí. Jedná se o daň každoročně se opakující, která je důležitým zdrojem příjmů obcí. DNV spadá do kategorie přímých majetkových daní a je součástí daňového systému České republiky od 1. ledna 1993.

Zákon stanoví, že plátcem daně je každá fyzická nebo právnická osoba, která vlastní, případně užívá nemovitý majetek (pozemek nebo stavbu). Poplatníkem může být i svěřenský/podílový fond, stavebník s právem stavby, popř. nájemce/pachtýř či uživatel ve zvláštních případech daných zákonem.

V naprosté většině případů je poplatníkem daně právě vlastník nemovitosti.

Daň z nemovitých věcí je souhrnný název pro dvě samostatné daně:

Tyto dvě složky se odrážejí i ve způsobu vyplňování daňového přiznání.

Zákon upravuje typy pozemků a staveb, které jsou od daně zcela osvobozeny. Mezi ně patří například pozemky a stavby ve vlastnictví státu či obce, nebo pozemky a stavby sloužící školám, galeriím a zdravotnickým zařízením. Předmětem daně ze staveb a jednotek nejsou ani stavby tvořené zdanitelnými jednotkami.

Ohledně osvobození od daně z nemovitosti koluje řada mýtů. Důležité je vždy se řídit platnou legislativou a případně konzultovat konkrétní situaci s odborníkem.

Výši daně si každý poplatník spočítá sám v daňovém přiznání. Záleží na výměře pozemku či zákonem stanovených sazbách a koeficientech.

Jak na výpočet daně z nemovitosti? Základem daně u pozemků je jejich skutečná výměra v m². U staveb se vychází ze zastavěné plochy v m² nebo upravené podlahové plochy jednotky.

Výpočet daně zahrnuje nejen hodnotu nemovitosti, ale i koeficienty podle velikosti obce nebo městské části. Od roku 2024 se daň navíc násobí tzv. inflačním koeficientem, který umožní automaticky navyšovat daň podle inflace.

Sazby daně se liší podle typu pozemku (např. zemědělské pozemky, lesní pozemky, stavební pozemky) a podle typu stavby (např. budovy obytné, garáže, průmyslové stavby).

Obce mohou obecně závaznou vyhláškou koeficienty upravit, a tak zohlednit místní poměry v dané lokalitě. To umožňuje větší rozdíly mezi městy - například město může zvýšit daň v centru pro komerční objekty, ale ponechat nižší sazbu pro rodinné domy na okraji.

Termín pro podání přiznání k dani z nemovitých věcí je do 31. ledna následujícího roku po nabytí nemovitosti (koupě, dar, dědictví, výstavba). Přiznání se ovšem nepodává opakovaně (jako je tomu například u daně z příjmů), ale pouze v případě změny skutečností rozhodných pro stanovení daně.

Pokud potřebujete formulář, vyhledejte na stránkách finančního úřadu sekci daňové tiskopisy. Tiskopis daňového přiznání lze získat na všech finančních úřadech a jim náležících územních pracovištích.

Finanční správa nabízí možnost elektronického podání prostřednictvím Daňové informační schránky Plus (DIS+), kde lze využít i funkci předvyplnění daňového přiznání. Pro nezkušené uživatele je k dispozici průvodce vyplňováním.

Povinnost podat daňové přiznání vzniká v následujících případech:

Pokud jste prodali nebo darovali nemovitost v předešlém kalendářním roce, placení daně z nemovitosti se vás již netýká. Zákon o dani z nemovitých věcí praví: „Ztratil-li ten, kdo byl poplatníkem daně z nemovitých věcí, postavení poplatníka proto, že v průběhu zdaňovacího období se změnila vlastnická nebo jiná práva ke všem nemovitým věcem v územním obvodu téhož správce daně, které u něho podléhaly dani z nemovitých věcí, nebo tyto nemovité věci zanikly, je povinen oznámit tuto skutečnost správci daně nejpozději do 31. ledna následujícího zdaňovacího období.“

Pokud po prodeji nemovité věci budete i nadále vlastníkem dalších nemovitých věcí podléhajících dani, je povinen podat daňové přiznání, v němž změnu zohlední, a to ve lhůtě do 31. ledna zdaňovacího období následujícího po roce, v němž jste pozbyli vlastnické právo k nemovité věci.

Standardní termín pro úhradu daně je do konce května. Pokud daň převýší hodnotu 5 000 Kč, je možné rozdělit si její platbu do dvou splátek - první do konce května a druhou do konce listopadu.

Mnoho nových vlastníků nemovitosti se podiví, proč jsou ve formuláři k dani z nemovitostí dotazováni, zda jsou zemědělci nebo rybáři. Je to z toho důvodu, že lidé, kteří se starají o zemědělskou výrobu a chov ryb, mají posunutý termín pro platbu daně - konkrétně 31. srpna a 30. listopadu.

Pokud daň z nemovitosti nepřiznáte nebo nezaplatíte včas, vystavujete se riziku sankcí, které zahrnují penále a úroky z prodlení. Zákon o dani z nemovitých věcí uvádí, že Není-li daň z nemovitosti uhrazena včas, od 4. dne od dne splatnosti se vám nevyhnou úroky z prodlení.

Od roku 2024 došlo k významnému zvýšení daně z nemovitých věcí v České republice. Sazby daně se plošně zvedly zhruba o 80 % (průměrně). Například roční sazba u obytných budov stoupla z 2 Kč na 3,50 Kč za m² obytné plochy. V mnoha případech se tak daň z nemovitých věcí přibližně zdvojnásobila.

Zároveň se nově zavedl inflační koeficient, který umožní automaticky navyšovat daň podle inflace (max. o 20 % ročně) od roku 2025. Další změnou je také úprava lokálních koeficientů, které obce mohou stanovit flexibilněji.

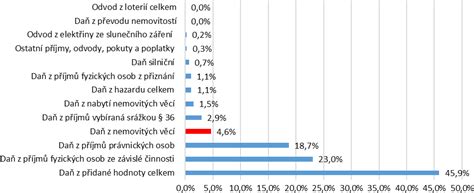

Zvýšená daň z nemovitých věcí bude nově přispívat i do státního rozpočtu - polovina výnosu daně půjde státu, dříve šlo vše obcím. Očekává se dodatečných cca 10 miliard Kč ročně pro stát.

Pro investory do nemovitostí to znamená vyšší roční náklady (nižší čistý výnos z držby) a nutnost zahrnout daň do kalkulací výnosnosti investice.

Vlády do budoucna mohou přicházet s dalšími opatřeními - například zrušení některých výjimek či zavedení progresivní sazby pro luxusní nemovitosti.

tags: #vyznam #dani #z #nemovitych #veci