Máte hypotéku a přemýšlíte, jak ušetřit na daních? Hypotéka vám nabízí výhodu - můžete si díky ní snížit daňový základ o zaplacené úroky. Jedná se o formu státní úlevy, která vám může ušetřit značnou částku ročně.

Princip spočívá v tom, že úroky, které jste během kalendářního roku zaplatili bance, si můžete odečíst od svého základu daně z příjmů. Tím se snižuje částka, ze které se daň vypočítává, a v konečném důsledku platíte méně na daních.

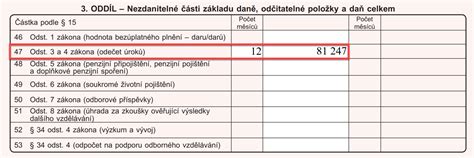

Každý měsíc platíte nejen splátku jistiny, ale i úroky. Na konci roku máte možnost "uplatnit" u finančního úřadu zaplacené úroky z hypotéky, čímž si snížíte svůj daňový základ.

Tato daňová úleva je určena pro fyzické osoby, které si vzaly úvěr na tzv. bytovou potřebu. Pojem "bytová potřeba" je definován zákonem a zahrnuje zejména:

Důležité je, že nemovitost, na kterou je hypotéka čerpána, musí být primárně užívána k vašemu trvalému bydlení nebo k bydlení vašich blízkých příbuzných (rodiče, děti, prarodiče, sourozenci). Trvalý pobyt v občanském průkazu není vždy podmínkou; rozhodující je reálné užívání nemovitosti.

Nárok na odpočet úroků nemají úvěry, které nesouvisí s bytovou potřebou, například:

Maximální částka, kterou si můžete odečíst od základu daně, závisí na datu obstarání bytové potřeby (typicky den vkladu vlastnického práva do katastru nemovitostí):

Tyto limity platí pro jednu společně hospodařící domácnost. Pokud máte více úvěrů, nelze limity sčítat. Rozhodující je datum obstarání bytové potřeby, nikoliv datum uzavření úvěrové smlouvy.

Pokud jste hypotéku či úvěr čerpali nebo spláceli pouze část kalendářního roku, nárok na odpočet se poměrně krátí. Limit se pak počítá jako 1/12 maximální roční částky za každý měsíc splácení.

| Parametr | Hypotéka sjednaná do 31. 12. 2020 | Hypotéka sjednaná od 1. 1. 2021 |

|---|---|---|

| Maximální výše úroků k odečtení | 300 000 Kč | 150 000 Kč |

| Maximální reálná úspora na dani z příjmu (při 15% sazbě) | 45 000 Kč | 22 500 Kč |

Existují dva hlavní způsoby, jak si úroky z hypotéky odečíst od daní:

Pokud vám vznikne přeplatek na dani, bude vám vrácen.

Pro uplatnění odpočtu úroků z hypotéky budete potřebovat následující dokumenty:

V případě, že je na hypoteční smlouvě více účastníků (např. manželé), musí se domluvit, kdo z nich si odpočet uplatní. Možnosti jsou dvě: buď jeden z nich uplatní celou částku, nebo si každý odečte rovným dílem.

Příklad:

Předpokládejme, že jste v loňském roce zaplatili na úrocích z hypotéky 80 000 Kč. Váš daňový základ se sníží o tuto částku.

Při sazbě daně 15 % bude vaše daňová úspora činit: 80 000 Kč * 15 % = 12 000 Kč.

Pokud jste zaplatili na úrocích 129 000 Kč a vaše hypotéka byla sjednána po 1. 1. 2021, můžete si odečíst maximálně 129 000 Kč (protože to je méně než limit 150 000 Kč). Vaše úspora na dani by pak byla: 129 000 Kč * 15 % = 19 350 Kč.

Je důležité si uvědomit, že daňová úspora nemůže být vyšší než celková výše vaší daně z příjmu.

Od roku 2026 se okruh osob oprávněných k odpočtu úroků z úvěrů na bydlení rozšíří. Nově budou moci tuto úlevu uplatnit i členové bytových družstev, kteří splácejí podíl na úvěru financujícím bydlení družstva. První možnost uplatnění této slevy nastane v daňovém přiznání za rok 2026, které se podává v roce 2027.

tags: #2 #rocne #uplatnovane #slevy #uroky #z