Pořízení vlastního bydlení představuje jedno z nejvýznamnějších finančních rozhodnutí v životě. Pro většinu lidí to znamená nutnost vzít si hypotéku. Pokud je vám méně než 36 let, banky obvykle vyžadují alespoň 10 % vlastních zdrojů. Při ceně bytu 7 000 000 Kč tedy potřebujete mít naspořeno 700 000 Kč. Otázkou zůstává, jak takovou částku efektivně naspořit.

Než se pustíte do investování na bydlení, je nezbytné vybudovat si finanční rezervu. Ta slouží jako pojistka proti neočekávaným výdajům, jako je ztráta zaměstnání, nutná oprava auta nebo zdravotní komplikace. Jakmile máte dostatečnou rezervu, můžete začít investovat se střednědobým investičním horizontem.

Pro dosažení dobrého poměru mezi výnosem a rizikem je ideální diverzifikované portfolio. To znamená, že vaše investice by měly zahrnovat aktiva s různou volatilitou. Příkladem může být ETF na globální akciový index. Je důležité neponechávat všechny investice v akciích až do samého konce a nevyprodávat všechno najednou. Stejně tak není vhodné čekat na "správný čas" - je lepší pokračovat v investování.

Při blížícím se cíli, například dvou letech do plánovaného využití naspořených prostředků, je vhodné přehodnotit složení portfolia. Pokud máte například 700 000 Kč a plánujete je využít do dvou let, mělo by být přibližně 80 % (560 000 Kč) v bezpečnějších nástrojích a zbylých 20 % (140 000 Kč) v akciích, které mají potenciál dalšího růstu.

Nejdůležitějším dlouhodobým cílem pro mnoho lidí je zajištění měsíční renty, k čemuž je obvykle potřeba naspořit několik milionů korun. Jakmile dosáhnete svého cíle v oblasti bydlení, je vhodné přenastavit portfolio a pokračovat v investování, tentokrát s důrazem na dlouhodobé portfolio. I pár tisíc korun měsíčně může v dlouhodobém horizontu významně přispět k finanční nezávislosti.

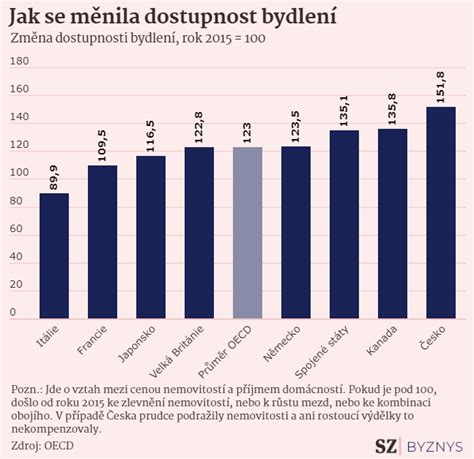

V současnosti se pořízení vlastního bydlení pro mnoho lidí stalo nedosažitelným luxusem. Jedním z klíčových řešení této krize je zrychlení a zefektivnění výstavby. Úkolem budoucích vlád by mělo být podpořit takové kroky, aby měly na bydlení šanci běžné rodiny, nikoliv pouze spekulanti.

Problémy spojené s pořizováním vlastního bydlení jsou dobře známy mnoha lidem. Je proto nutné, aby parlament začal přijímat zákony, které skutečně pomohou občanům. Koalice SPOLU má jasnou představu, jak situaci řešit:

Problémy s bydlením se budou dále prohlubovat, pokud nebudou aktivně řešeny. Je na voličích, aby ve volbách dali najevo svůj postoj a požadovali od vlády řešení.

Dosáhnout na vlastní bydlení je životním cílem mnoha mladých Čechů. Neexistuje však jednoznačná odpověď na otázku, zda je lepší volbou vlastní nemovitost nebo nájem. Finance jsou základním předpokladem pro koupi vlastní nemovitosti, ale je třeba počítat nejen s počáteční investicí, ale i s dalšími náklady na údržbu, které se mohou při špatném výběru nemovitosti výrazně prodražit.

Nejčastější cestou k vlastní nemovitosti je využití hypotečního úvěru. Ať už zvolíte jakoukoliv variantu, je vhodné svou situaci probrat s finančním poradcem nebo realitním makléřem. Kromě finančních aspektů je důležité zohlednit i své dlouhodobé plány. Pokud plánujete zůstat ve svém rodném městě či obci, vlastní bydlení se dlouhodobě vyplatí.

Nájem může být zajímavou alternativou, jak si nejprve vyzkoušet danou lokalitu a zjistit, zda vám vyhovuje. V případě nájmu je možné spojení s nemovitostí relativně rychle přetrhnout a najít si alternativu. Nezbytný je také průzkum potenciálního bydliště a zjištění rozvojových plánů obce či městské části. Plánovaná stavba silnice nebo obchodního centra může v budoucnu ovlivnit kvalitu bydlení.

Ať už bydlíte ve vlastním, nebo v nájmu, klíčové je, abyste se cítili jako doma. Vlastní nemovitost nabízí absolutní volnost a svobodu v úpravách, což v pozici nájemníka není možné.

V České republice bydlí ve vlastním více než 70 % obyvatel, což řadí zemi na špičku Evropy. Nemovitosti mohou být cestou k finanční stabilitě a nezávislosti, ale pouze za předpokladu zodpovědného přístupu investora: důkladný výběr lokality, počítání s riziky, správné financování a dlouhodobý plán.

Investor Martin Kořenek, který vybudoval portfolio více než 220 bytů po celé České republice, zdůrazňuje, že nemovitosti zůstávají pevnou součástí investičních portfolií. Podle něj jsou byty a domy pro běžného člověka srozumitelnější než akcie či firemní dluhopisy. Nemovitost je hmatatelná a kontrolovatelná - investor ji může osobně navštívit, posoudit její technický stav, lokalitu i okolní služby.

Investování do bytů nevyžaduje hluboké technické znalosti finančních trhů. Místo účetnictví a principů řízení firem stačí zdravý úsudek, znalost lokality a schopnost spočítat si návratnost. Doba potřebná k informovanému rozhodnutí je oproti akciovému trhu výrazně kratší.

Díky dostupnosti financování prostřednictvím hypoték je možné vstoupit do realitního investování s relativně malým množstvím vlastního kapitálu, což otevírá tuto oblast i lidem ze střední třídy. Páka levného úvěru je podle Kořenka důvodem, proč se investice do bytů dlouhodobě vyplácejí.

Nemovitosti navíc spojují dvě klíčové složky výnosu: pravidelný příjem z pronájmu a kapitálový růst hodnoty v čase. Tato kombinace dává investicím do bydlení logiku i v obdobích tržního zpomalení. Nemovitost je aktivum, které dlouhodobě drží hodnotu a zároveň vydělává.

Přestože realitní trh působí lákavě, existují rizika, na která je třeba si dát pozor:

Trh nemovitostí v Česku si zachovává atraktivitu. Ceny nemovitostí za posledních 10-15 let výrazně vzrostly, zejména mimo Prahu, kde se v některých městech zhodnotily až pětinásobně. To znamená, že i menší byty mohou mít dnes významný dlouhodobý potenciál růstu.

Klíčové je volit nemovitosti v lokalitách s dobrou dopravní dostupností, infrastrukturou a potenciálem rozvoje. Často stačí sledovat vývoj dopravních projektů nebo plánovaných investic ve městě.

Investování do nemovitostí není rychlou cestou k zbohatnutí, ale je realistickou možností pro ty, kdo chtějí vybudovat stabilní příjem, chránit se proti inflaci a mít aktivum s dlouhodobou hodnotou. Pokud investor plánuje dlouhodobě, počítá s riziky a je ochoten nemovitost spravovat, může se stát klíčem k bydlení i finanční nezávislosti.

Základní kompetence, jako je rozumná analýza, výběr lokality a finanční gramotnost, zvládne většina lidí. Několik desítek hodin samostudia nebo konzultací s odborníky může pomoci vyvarovat se chyb.

Portfolio více než 220 nemovitostí Martina Kořenka je výsledkem strategie, disciplíny a dlouhodobého plánování. V kombinaci s rozumným financováním, diverzifikací a realistickými očekáváními se investice do bytů mohou stát klíčem k finanční svobodě a stabilní budoucnosti.

tags: #chci #svobodu #a #vlastni #bydleni