V České republice již od roku 2014 formálně neexistuje samostatná "darovací daň" ani "dědická daň" jako oddělené daňové tituly. Veškeré bezúplatné příjmy, ať už nabyté děděním nebo darováním, spadají pod režim zákona o daních z příjmů.

V případě dědění je zákonodárce maximálně benevolentní. Příjmy z dědictví a odkazu jsou u fyzických osob osvobozeny od daně z příjmů bez ohledu na výši majetku a vztah dědice k zůstaviteli.

Situace u darování je složitější. Darování je osvobozeno od daně pouze tehdy, pokud jsou splněny specifické podmínky příbuzenství nebo soužití definované zákonem. Pokud tyto podmínky splněny nejsou, dar podléhá zdanění.

Daň z nemovitosti je samostatná daň, kterou je vlastník nemovitosti povinen hradit (obvykle ročně), bez ohledu na způsob nabytí nemovitosti.

Pokud dar není osvobozen od daně, stává se zdanitelným příjmem podle § 10 ZDP (ostatní příjmy). Sazba daně z příjmu fyzických osob činí:

Právnické osoby platí daň z příjmů ve výši 21 % (od zdaňovacího období začínajícího v roce 2024).

Základ daně se počítá ze zisku, nikoliv z celé hodnoty daru. Daň tedy platíte pouze tehdy, pokud jste na daru něco "získali" v porovnání s jeho obvyklou cenou.

Zákon o daních z příjmů definuje několik kategorií osob, které jsou od daně z bezúplatných příjmů osvobozeny.

Zde je osvobození absolutní. Jde o vztah předek - potomek. Dary od rodičů dětem, prarodičů vnoučatům a naopak jsou vždy osvobozeny od daně.

Zákon explicitně vyjmenovává:

Je důležité si uvědomit, že například bratranci a sestřenice do této kategorie nespadají a jejich dary mohou podléhat zdanění.

Zákon reflektuje i vztahy vzniklé manželstvím. Pokud například teta a její manžel vlastní nemovitost ve společném jmění manželů a chtějí ji darovat synovci tety, polovina daru (od tety) je osvobozena z titulu příbuzenství. Druhá polovina (od manžela tety) osvobozena není, ledaže by prokázali společnou domácnost.

Jako záchranná síť pro osoby, které nespadají do výše uvedených kategorií (např. druh a družka, vzdálenější příbuzní), slouží osvobození pro osoby, které s dárcem žily ve společné domácnosti. Důkazní břemeno leží výhradně na daňovém subjektu. Pouhé formální přihlášení k trvalému pobytu nestačí; je nutné prokázat faktický stav trvalého soužití a společného hrazení nákladů na životní potřeby.

I v případě, že je převod majetku v rodině plně osvobozen od daně, může vzniknout povinnost oznámit přijetí těchto příjmů finančnímu úřadu.

Povinnost oznámit osvobozené příjmy vzniká, pokud jejich výše přesáhne 5 milionů Kč. Toto oznámení je třeba podat nejpozději do konce lhůty pro podání daňového přiznání za zdaňovací období, ve kterém příjem obdržel.

Limit 5 milionů Kč se posuzuje u každého jednotlivého příjmu samostatně. V případě dědictví se za "příjem" považuje celková hodnota nabytého dědického podílu.

Hodnota daru pro účely oznámení se určuje podle ceny obvyklé (tržní). V případě nemovitostí se zpravidla vyžaduje odborný odhad nebo znalecký posudek.

Pokud zdědíte nebo jinak získáte nemovitost darem, je důležité vědět, že po jejím prodeji můžete být povinni odvést daň z příjmu, pokud nesplňujete podmínky pro osvobození.

Podmínky pro osvobození od daně z příjmu z prodeje nemovitosti:

Pokud nesplňujete ani jednu z výše uvedených kategorií, činí sazba daně při prodeji nemovitosti 15 % ze zisku.

I když jste osvobozeni od daně, je nutné finanční úřad o prodeji informovat.

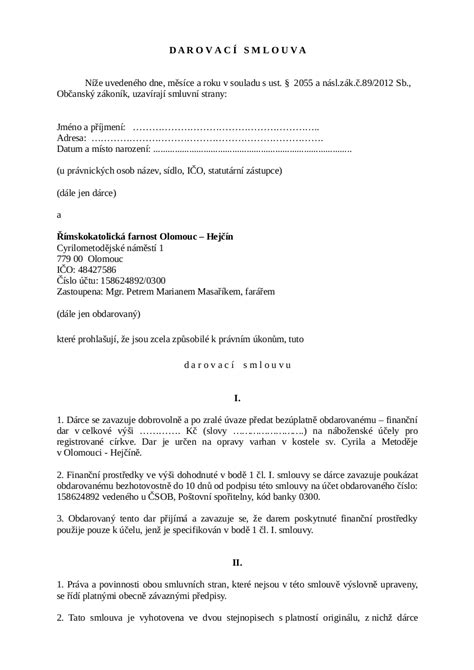

Darování nemovitosti je právní úkon, který vyžaduje písemnou formu darovací smlouvy. Smlouva musí obsahovat:

Doporučuje se nechat podpisy na smlouvě úředně ověřit (notářem, advokátem nebo pracovníkem Czech Pointu).

Po sepsání a ověření darovací smlouvy je nezbytné podat návrh na vklad vlastnického práva do katastru nemovitostí. Tento návrh se podává na příslušném katastrálním úřadu.

K návrhu na vklad je nutné přiložit písemnou darovací smlouvu s ověřenými podpisy.

Správní poplatek za návrh na vklad do katastru nemovitostí činí 2 000 Kč.

Aby se předešlo budoucím sporům, je možné do darovací smlouvy zakotvit právní ochranu dárce, například formou:

Tyto ochranné prvky je nutné zapsat do katastru nemovitostí.

V případě, že dárce zemře do tří let od darování, může se hodnota daru za určitých podmínek zohlednit v dědickém řízení.

Doporučujeme vždy konzultovat možné daňové dopady a právní aspekty darování nemovitosti s daňovým poradcem nebo advokátem, aby byla zajištěna správná forma, daňová optimalizace a ochrana všech zúčastněných stran.

tags: #dan #z #prevodu #nemovitosti #stryc #neteri