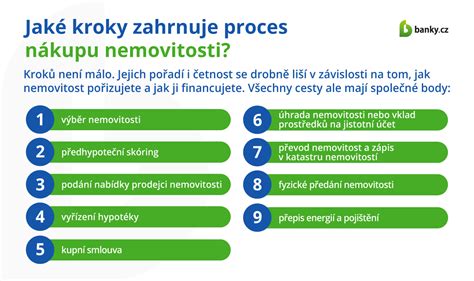

Koupě nemovitosti je komplexní proces, který vyžaduje pečlivé plánování a dodržování několika klíčových kroků. Tento průvodce Vám pomůže se v jednotlivých fázích zorientovat, ať už se jedná o byt, rodinný dům či jinou nemovitost.

Prvním a zásadním krokem při koupi nemovitosti je ujasnění si maximální částky, kterou jste ochotni vynaložit, a způsobu jejího financování. Většina kupujících se neobejde bez hypotečního úvěru.

V případě financování prostřednictvím hypotečního úvěru je vysoce doporučeno obrátit se na finančního poradce ještě před výběrem konkrétní nemovitosti. Finanční poradce Vám pomůže získat představu o tom, zda a v jaké výši Vám bude úvěr poskytnut. Mezi hlavní výhody spolupráce s finančním poradcem patří:

Pro získání objektivního srovnání bankovních nabídek je vhodné volit tzv. "nezávislé" finanční poradce, kteří nejsou zaměstnanci žádné konkrétní banky. Poradce vázaný na jednu banku může z pochopitelných důvodů poskytnout zkreslené informace o konkurenčních nabídkách.

Po výběru konkrétní nemovitosti je nezbytné provést její důkladné právní a faktické posouzení. Tato fáze je bohužel v praxi často podceňována.

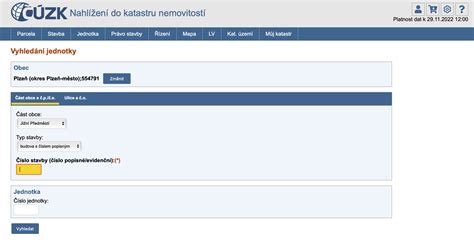

Základním krokem je získání aktuálního výpisu z katastru nemovitostí, který lze zajistit například na Czech POINTu. Výpis Vám poskytne informace o tom, zda na nemovitosti váznou zástavní práva, věcná břemena či jiné právní vady. Zaměřte se především na části "B1", "C" a "D".

Pokud výpis z katastru ukáže zástavní právo banky, je nutné vyžádat si od prodávajícího písemné prohlášení banky. Toto prohlášení by mělo obsahovat:

Při koupi bytu je důležité prověřit právní stav Společenství vlastníků jednotek (SVJ), včetně stavu jejich bankovního účtu a závazků. Ideálně byste měli mít možnost nahlédnout do účetnictví SVJ. Dále si vyžádejte od prodávajícího informace o výši plateb do SVJ.

Je třeba počítat s tím, že na kupujícího přecházejí dluhy prodávajícího na příspěvcích na správu domu a pozemku a na plněních souvisejících s užíváním bytu, pokud je kupující mohl a měl zjistit. Doporučuje se vyžádat si od prodávajícího potvrzení o bezdlužnosti od správce domu.

Požadujte od prodávajícího předložení průkazu energetické náročnosti budovy (PENB).

Rezervační smlouva je krok, který zavazuje vlastníka nemovitosti k tomu, aby ji po určitou dobu nenabízel dalším zájemcům (tzv. rezervační doba). Zároveň se obě strany zavazují k uzavření kupní smlouvy v této době.

V případě, že k uzavření kupní smlouvy nedojde, je s uhrazenou rezervační zálohou nakládáno v závislosti na tom, která strana je za nedodržení smlouvy zodpovědná. Pokud je příčina na straně zájemce, záloha obvykle náleží vlastníkovi. V opačném případě se záloha vrací zájemci.

Pro zajištění vyváženosti smlouvy se doporučuje zakotvit ujednání, že v případě neuzavření kupní smlouvy z jednání vlastníka má zájemce kromě vrácení zálohy nárok i na smluvní pokutu ve stejné výši.

Tato smlouva se v mezidobí mezi rezervační a kupní smlouvou uzavírá poměrně běžně, avšak není vždy nutná. V mnoha případech je nadbytečná, pokud rezervační smlouva obsahuje ujednání typická pro smlouvu o smlouvě budoucí, jako jsou konkrétní náležitosti budoucí kupní smlouvy. Uzavření této smlouvy může znamenat dodatečné náklady na právní služby.

Pokud se kupní cena bude platit prostřednictvím úschovy, uzavírá se současně s kupní smlouvou i smlouva o úschově. Možnosti zahrnují advokátní, notářskou nebo bankovní úschovu.

Hlavní rozdíl mezi typy úschov spočívá v ceně. Cena notářské úschovy je pevně stanovena právními předpisy, zatímco advokáti a banky si mohou ceny určovat samy. Z hledné bezpečnosti jsou advokátní a notářské úschovy na prakticky stejné úrovni, neboť oba typy podléhají dohledu profesních komor a peněžní prostředky jsou uloženy na zvláštních bankovních účtech.

Bankovní úschovy jsou méně časté, přičemž často pokrývají pouze peněžní prostředky, nikoli dokumenty, což může být v praxi limitující.

Pokud kupující financuje koupi nemovitosti úvěrem, banka obvykle vyžaduje zřízení zástavního práva na nemovitosti. V takovém případě se uzavírá zástavní smlouva mezi bankou a prodávajícím. K tomu dochází zpravidla před podpisem kupní smlouvy nebo co nejdříve po něm, aby banka mohla uvolnit finanční prostředky.

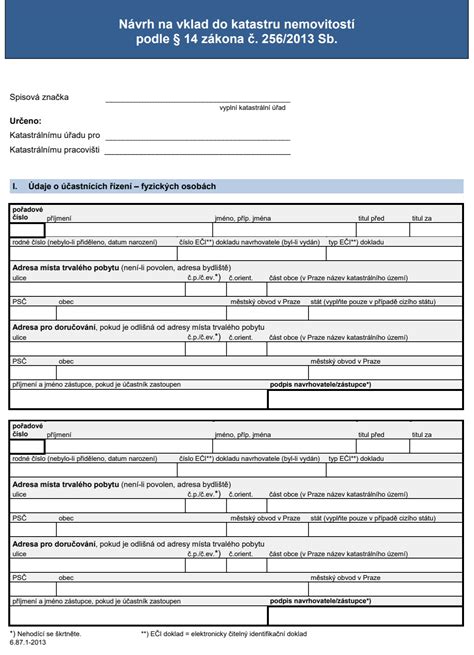

Jelikož zástavní právo vzniká zápisem do katastru nemovitostí, je nutné podat na příslušný katastrální úřad návrh na vklad zástavního práva s přiloženou ověřenou kopií zástavní smlouvy. Tento úkon je zpoplatněn správním poplatkem ve výši 2 000 Kč.

Klíčovým dokumentem pro převod nemovitosti je kupní smlouva. Její správné vyhotovení je zásadní pro předejití budoucím škodám.

Každá transakce s nemovitostí má svá specifika, a proto se nedoporučuje používat univerzální vzory smluv stažené z internetu. Je nezbytné smlouvu individuálně přizpůsobit konkrétním okolnostem případu. Vhodné je obrátit se na advokáta.

Spolu s kupní smlouvou se připravuje i návrh na vklad vlastnického práva do katastru nemovitostí. Doporučuje se, aby byl podepsán oběma smluvními stranami pro větší jistotu.

Pokud je kupní cena placena prostřednictvím úschovy, běžně se společně s finančními prostředky uschovávají i podepsané kupní smlouvy a návrhy na vklad. Banka při financování úvěrem obvykle vyžaduje předložení podepsané kupní smlouvy jako podmínku pro výplatu prostředků.

Po připsání kupní ceny na úschovní účet jsou dokumenty předány smluvním stranám. Následně je podán návrh na vklad vlastnického práva na katastrální úřad, který je rovněž zpoplatněn správním poplatkem ve výši 2 000 Kč. Vkladové řízení začíná podáním návrhu a převod vlastnického práva proběhne nejdříve po 20 dnech.

Předání nemovitosti probíhá obvykle po převodu vlastnického práva, v termínu stanoveném kupní smlouvou. Doporučuje se sepsat předávací protokol.

Při prodeji domu má prodávající povinnost předat kupujícímu dokumentaci skutečného provedení stavby. Pokud tuto povinnost nesplní, kupující může iniciovat jednání o přiměřené slevě z kupní ceny.

Pokud byla nemovitost před koupí zatížena zástavním právem prodávajícího, je nutné zajistit jeho výmaz z katastru nemovitostí. Tento proces obvykle zajišťuje prodávající ve spolupráci se svou bankou.

Nový vlastník nemovitosti je povinen podat daňové přiznání k dani z nemovitých věcí a tuto daň následně pravidelně platit.

Před podpisem kupní smlouvy je nezbytné důkladně prověřit právní stav nemovitosti, a to prostřednictvím nahlédnutí do katastru nemovitostí. Zde lze zjistit informace o případných exekucích, soudních sporech, zástavách či věcných brescích. Důležité je také ověřit, zda prodávající je skutečně jediným vlastníkem.

Kromě právního stavu je klíčové posoudit i technický stav nemovitosti. U bytu se zaměřte na rozvody elektřiny, stoupačky, stav koupelny, kuchyně a společných prostor domu. U domu je důležitý stav střechy, zateplení, oken a dveří. Doporučuje se zvážit prohlídku s odborníkem, který může odhalit skryté vady.

V inzerátech bývá často uváděna zkreslená velikost nemovitosti. Pro ověření skutečné rozlohy si vyžádejte roční výpis za služby, který může odhalit i případné dluhy.

Je důležité zjistit, zda na nemovitosti či jejím předchozím majiteli neváznou nedoplatky na energiích, daních, či jiné dluhy a exekuce. Vyžádejte si vyúčtování energií, abyste měli přehled o budoucích nákladech.

Rezervační smlouva je dokladem vážného zájmu kupujícího a zárukou, že prodávající nebude nemovitost dále nabízet. Její podmínky, stejně jako výše a podmínky vrácení rezervačního poplatku, je nutné pečlivě prostudovat. Doporučuje se hradit rezervační poplatek až po zajištění hypotéky.

Přestože smluvní dokumentaci často připravují realitní kanceláře, je vždy vhodné nechat si ji zkontrolovat nezávislým advokátem.

Při koupi družstevního bytu je nezbytné seznámit se s veškerými právy a povinnostmi plynoucími ze stanov družstva.

Po koupi nemovitosti je důležité ji adekvátně pojistit na její skutečnou hodnotu. Podhodnocení nemovitosti může vést k nedostatečnému plnění v případě škody.

tags: #dan #za #vice #nemovitosti