Rozhodování mezi pořízením vlastního bydlení na hypotéku a životem v nájmu představuje pro mnoho rodin zásadní životní dilema. Obě varianty nabízejí odlišné výhody i nevýhody, které je třeba pečlivě zvážit.

Z pohledu budování majetku je jednoznačně výhodnější pořízení vlastní nemovitosti na hypotéku. Po splacení úvěru se totiž stanete majitelem nemovitosti v hodnotě několika milionů korun, což představuje významný kapitál.

Jednou z hlavních výhod bydlení v nájmu je flexibilita. Kdykoliv můžete vypovědět nájemní smlouvu a přestěhovat se, což je ideální pro ty, kteří se nechtějí vázat na jedno místo nebo teprve hledají své ideální místo pro život. Tato možnost je proto častou volbou mladých jednotlivců či nesezdaných párů.

Naopak vlastní bydlení je častou volbou lidí, kteří hledají jistotu a chtějí se „usadit“. V podnájmu totiž nemáte nikdy jistotu, že vám pronajímatel prodlouží nájemní smlouvu na další období. Vlastní bydlení proto velmi často vyhledávají rodiny s dětmi.

Zajištění nájemního bydlení je oproti koupi nemovitosti finančně méně náročné. Pronajímatelé obvykle vyžadují složení kauce ve výši dvou až tří nájmů. Naopak při koupi bytu nebo rodinného domu na hypotéku jednoho dne celý úvěr splatíte a stanete se vlastníky majetku v hodnotě několika milionů korun.

Při rozhodování mezi vlastním a nájemním bydlením je důležité srovnat i celkové náklady na provoz domácnosti. V případě vlastní nemovitosti si každý majitel hradí veškeré výdaje za opravy i rekonstrukce. Mezi pravidelné výdaje patří platby za energie (elektřinu a plyn), vodné, stočné, připojení k internetu, svoz komunálního odpadu, daň z nemovitosti a také pojištění nemovitosti a domácnosti.

Před nastěhováním do podnájmu většina majitelů vyžaduje složení kauce. Z ní jsou hrazeny případné zaviněné škody na vybavení domácnosti či nedoplatky. V případě nájmu je největším pravidelným výdajem nájemné. Nájemce si obvykle dodatečně hradí i výdaje za energie, vodné, stočné a připojení k internetu.

Vlastní byt či rodinný dům si řada Čechů pořizuje s pomocí hypotéky. Zájemci o hypotéku musí bance doložit dostatečně vysoký a stabilní příjem. Největší překážkou v pořízení vlastního bydlení může být nedostatek vlastních úspor a nízký příjem. Pokud uvažujete o financování nemovitosti hypotékou, musíte z vlastních zdrojů pokrýt minimálně 10 % hodnoty pořizované nemovitosti.

ČNB snížila LTV (Loan to Value - poměr výše hypotéky k ceně nemovitosti) na 80 %, což znamená, že potřebujete minimálně 20 % z ceny nemovitosti z vlastních zdrojů. Pro mladé do 36 let stále platí LTV ve výši 90 %, tedy stačí 10 %.

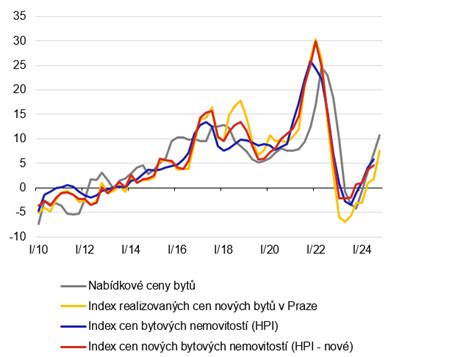

Zájem o nemovitosti byl až do roku 2022 enormní. Snadná dostupnost hypoték, příznivé úrokové sazby, rostoucí příjmy i úspory domácností přiměly řadu Čechů k rozhodnutí pořídit si vlastní bydlení. Vysoká poptávka a současně omezená nabídka volných nemovitostí se promítla do cen bytů, rodinných domů i stavebních pozemků. Od roku 2010 do třetího čtvrtletí roku 2023 vzrostly ceny nemovitostí v Česku o 122 %.

Boom zájmu o úvěry na bydlení utnuly vysoké úrokové sazby. Ty se na přelomu let 2022 a 2023 vyšplhaly až nad 6% hranici. Česká národní banka z důvodu extrémně vysoké inflace zvedla základní úrokovou 2T repo sazbu až na 7 %. Na této úrovni se držela rok a půl. V tuto chvíli již ČNB snižuje základní úrokové sazby, což se příznivě promítá i do úročení hypoték. V roce 2024 je očekáván postupné zlevňování hypoték.

Výrazná inflace minulých let se podepsala i do výše požadovaného nájemného. Průměrné tržní nájemné třípokojového bytu v Praze o výměře 60 metrů čtverečních se dnes pohybuje okolo 24 tisíc korun měsíčně. Byt o stejné podlahové ploše lze pořídit v průměru za 7,4 milionu korun. V případě financování nákupu tohoto bytu hypotékou (70 % LTV) byste při splatnosti 30 let a úrokové sazbě 5,39 % měsíčně spláceli 29 055 korun.

V případě Brna je situace obdobná - splátka hypotéky je nyní vyšší než měsíční nájemné. Na koupi šedesátimetrového bytu v dobrém technickém stavu v Brně si musíte připravit přibližně 6,6 milionu korun. Měsíční splátka hypotéky (70 % LTV) vychází při úrokové sazbě 5,39 % a splatnosti 30 let na více než 25 914 korun. Srovnatelný byt si lze dnes pronajmout za 17 000 korun měsíčně.

V Ostravě jsou oproti Praze a Brnu ceny nemovitostí podstatně nižší. Průměrná cena šedesátimetrového bytu se dvěma pokoji se pohybuje okolo 3,1 milionu korun. Při koupi takového bytu na hypotéku (70 % LTV) by byla měsíční splátka 12 172 korun (splatnost 30 let, úroková sazba 5,39 %). Za pronájem srovnatelného bytu v Ostravě mohou dnes pronajímatelé požadovat až 12 tisíc korun měsíčně.

Existuje také tzv. americká hypotéka, kdy stačí vlastnit nemovitost a půjčené peníze můžete použít na cokoli. Další alternativou může být prodej bytu či domu na splátky formou nájmu. Princip spočívá v rozdělení ceny nemovitosti do měsíčních splátek. Odpadá nutnost žádat o hypoteční úvěr a jen každý měsíc platíte předem domluvenou částku, zatímco byt či dům normálně užíváte. Měsíční výše splátek je garantována a v případě předčasného splacení nevznikají žádné sankce.

Nájemní bydlení se zkrátka hodí pro kohokoli, kdo se nechce vázat na jedno konkrétní místo. Tuto variantu upřednostňují i lidé, kteří nechtějí nést rizika související s vlastnictvím nemovitosti a s tím spojenou zodpovědnost za údržbu a opravy. Obecně platí, že pronájem se často stává přechodným řešením, ale existuje i mnoho rodin, které v pronájmu žijí po celý život.

Pokud máte stabilní příjem a plánujete bydlet dlouhodobě, hypotéka vám přinese jistotu vlastního bydlení. Vlastnické bydlení vyžaduje vysokou počáteční investici a přijetí dlouhodobého závazku, kterým hypotéka bezpochyby je. Finanční zátěž může být citlivá na změny ekonomiky - například růst sazeb nebo pokles příjmů. Vlastník navíc musí počítat s pravidelnými výdaji na údržbu, daně a pojištění.

Volba mezi hypotékou nebo nájmem se v roce 2025 stále více odvíjí od životní fáze a ekonomické situace jednotlivce. Mladí lidé a mobilní profesionálové, kteří často mění zaměstnání nebo město, dávají přednost nájmu - především kvůli flexibilitě a menším závazkům. Rodiny s dětmi nebo páry s dlouhodobými plány častěji sahají po hypotéce, protože chtějí stabilitu a vlastní zázemí. Při rozhodování hraje klíčovou roli finanční rezerva a plán do budoucna.