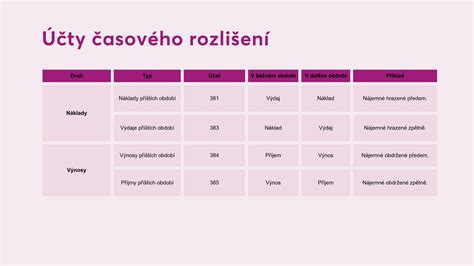

Úroky z hypotečních úvěrů a zápůjček mohou být v určitých případech zahrnuty do pořizovací ceny majetku, což se nazývá kapitalizace úroků. Tento proces je upraven legislativou a účetními předpisy a má vliv na účetní výsledek hospodaření i daňovou povinnost.

Zákon o účetnictví a související prováděcí vyhlášky definují způsoby ocenění majetku a závazků. Součástí pořizovací ceny majetku jsou mimo jiné i náklady související s jeho pořízením. V případě dlouhodobého hmotného a nehmotného majetku mohou být těmito náklady i úroky z úvěrů, pokud se účetní jednotka takto rozhodne.

Podle § 47 odst. 1 písm. b) Vyhlášky č. 500/2002 Sb. (dále jen "PVZÚ") mohou být součástí ocenění dlouhodobého nehmotného a hmotného majetku a technického zhodnocení i úroky, zejména z úvěru, a to do doby uvedení majetku do stavu způsobilého k užívání. Tyto úroky jsou pak nazývány kapitalizované úroky.

Důležité je, že ustanovení PVZÚ uvozené slovem "zejména" naznačuje existenci dalších nákladů, které mohou být součástí pořizovací ceny, i když nejsou v demonstrativním výčtu explicitně uvedeny.

Rozhodnutí o kapitalizaci úroků je na účetní jednotce, která jej zakotví do svého vnitřního účetního předpisu. Toto rozhodnutí by mělo být systematické a dlouhodobé.

Do pořizovací ceny mohou být zahrnuty pouze úroky, které připadají na dobu do uvedení dlouhodobého majetku do stavu způsobilého k užívání. Příkladem může být situace, kdy je dlouhodobý hmotný majetek pořizován z úvěru a je uveden do užívání 16. května 2021. Úroky hrazené měsíčně do 10. dne následujícího měsíce, poprvé za období od 31. ledna 2021, mohou být kapitalizovány pouze za období leden až duben a polovina května 2021. Úroky za zbývající část května a následující měsíce se již účtují jako náklad účetní jednotky na účet 562 - Úroky.

Pokud účetní jednotka nerozhodne o kapitalizaci úroků do ocenění dlouhodobého majetku, musí je účtovat do nákladů. To platí i v případě, že účetní směrnice tuto otázku vůbec neřeší. Doporučuje se však, aby účetní směrnice tuto problematiku jasně stanovila.

Vnitřní účetní předpisy mohou například obsahovat úpravu, že součástí ocenění dlouhodobého majetku jsou úroky připadající na dobu do uvedení do stavu způsobilého k užívání z úvěrů účelově poskytnutých výhradně na pořízení tohoto majetku, a to pouze v případě, že se úroky týkají doby delší než jeden kalendářní měsíc. Ostatní úroky se účtují do nákladů.

Volbou metody kapitalizace dochází ke snížení účetních nákladů v reálném čase, což vede ke zvýšení výsledku hospodaření. Naopak, kapitalizací se výsledek hospodaření sníží až v následujících obdobích, a to prostřednictvím odpisů nebo prodeje aktiva.

Úroky kapitalizované do majetku dlužníka nemají přímý vztah k jiným daním, pokud se jedná o účetní kapitalizaci. V kontextu daně z příjmů je situace odlišná, zejména pro fyzické osoby.

Fyzické osoby si mohou zaplacené úroky z hypotéky nebo úvěru použitého na pořízení bydlení odečíst od základu daně z příjmů. Tato úleva se uplatňuje v daňovém přiznání nebo v ročním zúčtování daně. Od roku 2026 se odpočet rozšířil i na případy, kdy úvěr čerpá bytové družstvo a jeho členové splácejí podíl na tomto úvěru.

Důležité upozornění: Odpočet úroků je určen pro fyzické osoby (klienty), nikoli pro právnické osoby (firmy). Aby bylo možné odpočet uplatnit, musí úvěr sloužit k vlastnímu bydlení a člověk v nemovitosti skutečně bydlet po většinu roku. Pronajímané nemovitosti nebo nemovitosti používané k podnikání obvykle neumožňují uplatnění odpočtu.

U OSVČ se odpočet úroků projeví jako snížení základu daně. Banka vystavuje potvrzení o zaplacených úrocích, které je klíčovým podkladem pro uplatnění odpočtu.

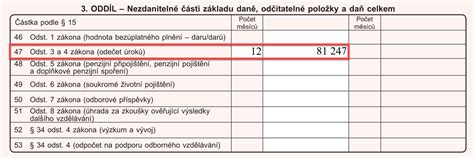

Roční limit odpočtu závisí na datu sjednání hypotéky. U hypoték uzavřených do 31. 12. 2020 je limit 300 000 Kč. U hypoték sjednaných od 1. 1. 2021 se limit liší.

Při prvním uplatnění odpočtu je nutné doložit, že hypotéka slouží pro vlastní bydlení nebo bydlení osoby blízké. Finančnímu úřadu nebo zaměstnavateli se předkládá originál potvrzení od banky, list vlastnictví a úvěrová smlouva s jasně uvedeným účelem na bydlení (koupě, výstavba, modernizace, rekonstrukce).

Americká hypotéka (neúčelová) neumožňuje odpočet úroků. Pokud má klient více nemovitostí, musí vždy znovu prokázat, že slouží k jeho bydlení nebo bydlení osoby blízké.

Od roku 2026 mohou odpočet úroků uplatnit i členové bytových družstev, kteří splácejí úvěr na bydlení.

Mezi časté chyby patří nesprávné časové rozlišení kapitalizovaných úroků, kdy se vychází ze splatnosti nebo úhrady úroku, nikoli z doby do uvedení majetku do stavu způsobilého k užívání. Úrok připadající na dobu po uvedení do užívání nemůže vstoupit do pořizovací ceny, i kdyby byl uhrazen před tímto datem.

Další chybou je nesprávné stanovení okamžiku uvedení majetku do stavu způsobilého k užívání, což je objektivní stav majetku a nelze jej modifikovat.

Existuje několik způsobů splácení hypotečních úvěrů:

Banky nabízejí různé typy hypotečních úvěrů, včetně účelových a neúčelových, s různými fixacemi úrokových sazeb a dalšími službami. Klíčové parametry zahrnují úrokovou sazbu, RPSN, dobu splatnosti, LTV (Loan To Value) a podmínky předčasného splacení.

Některé banky nabízejí garanci nejnižšího úroku na trhu, dorovnání konkurenční nabídky, možnost předčasného splacení zdarma a odměny při refinancování.

Moderní banky umožňují sjednání hypotéky plně online, včetně doložení dokumentů a čerpání úvěru.

V případě nezaplacení dluhu v termínu splatnosti je klient povinen hradit bance kromě sjednaných úroků i úroky z prodlení, jejichž výše je stanovena právními předpisy.

Příklad výpočtu splátky a RPSN pro konkrétní hypoteční úvěr ukazuje celkovou výši úvěru, dobu trvání, úrokovou sazbu, výši měsíční splátky a RPSN, včetně započítaných poplatků.

tags: #icdo #hypotecni #uver #kapitalizace #uroku