Bytová krize v České republice se stává stále palčivějším problémem, který dopadá na širokou vrstvu obyvatelstva, zejména pak na mladé lidi. Podle nejnovějšího průzkumu Indexu prosperity a finančního zdraví téměř 40 % Čechů ve věku 18-29 let nedosáhne na své ideální bydlení. Tato situace má navíc dopad i na další aspekty života, kdy více než polovina mladých lidí zvažuje kvůli současné situaci odložení založení rodiny.

Celkově považuje současnou bytovou situaci za špatnou více než 80 % Čechů, přičemž více než polovina ji označuje za velmi špatnou. Nejvíce kritičtí jsou obyvatelé Prahy, kde je nespokojená dvě třetiny populace. Mladí Češi vnímají bytovou krizi jako jeden z nejpalčivějších problémů, který se jich osobně dotýká, což potvrdilo téměř 65 % lidí ve věku 18-29 let oproti 39 % Čechů ve věkové kategorii 30-65 let.

Nepříznivou situaci potvrzují i dlouhodobé analýzy. V rámci Evropské unie je úroveň bydlení v Česku pátá nejhorší. Od roku 2022 se tato pozice pomalu, ale setrvale zhoršuje, kdy se Česká republika posunula z 21. na 23. místo.

Jedním z největších problémů je finanční dostupnost vlastnického bydlení. Pořízení průměrně velkého bytu v České republice vyjde na 13,6 ročních platů, což je třetí nejvyšší hodnota v EU. V mnoha případech se cena bytu pohybuje vysoko nad možnostmi běžných občanů.

„Dostupnost bydlení je v ČR velmi špatná. Problém s bydlením dopadá zejména na mladé. Vlastní bydlení se tak pro mnohé stává nedostižným snem,“ uvádí Barbora Bírová, ředitelka Platformy pro sociální bydlení. Podle ní mladí lidé často rezignují na ideu vlastního bydlení, protože ani v párech na hypotéku nedosáhnou. Někteří hledají bydlení mimo velká města, i když to znamená dojíždění. Tato situace také prohlubuje sociální nerovnosti, protože mladí bez majetkového zázemí mají podstatně horší start.

Pouze třetina Čechů v průzkumu uvedla, že má své ideální bydlení, přičemž tento podíl je vyšší ve starší věkové kategorii (38 % u lidí 30-65 let).

Z dat České národní banky vyplývá, že průměrná výše nové hypotéky v Česku dosáhla téměř 4 milionů korun. Klíčová je však otázka, jak velkou část rozpočtu tato částka ukrojí. Podle Davida Navrátila, hlavního ekonoma České spořitelny, je průměrná dluhová služba u nových hypoték na úrovni 38 % příjmů, zatímco v roce 2019 to bylo 32 %.

Aby se domácnost vešla do současného průměru, musela by mít čistý měsíční příjem přes 93 tisíc korun, což není běžné. Ve srovnání s rokem 2019, kdy stačil příjem 54,4 tisíce měsíčně, představuje průměrná hypotéka nárůst o 70 % a splátka dokonce o 93 %.

Současná situace způsobuje stres dvěma třetinám Čechů ve věku 18 až 29 let, přičemž tento podíl je vyšší u žen. Nedostupnost bydlení vede zejména k odkládání založení rodiny, což potvrzuje 55 % mladých Čechů.

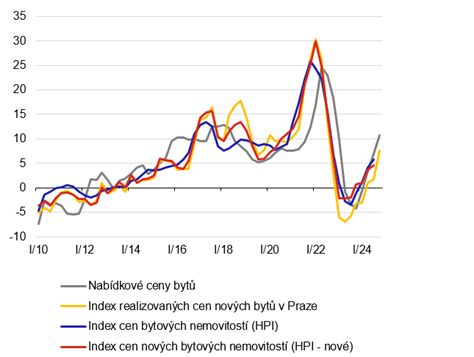

Ceny bytů vzrostly za poslední desetiletí o více než dvojnásobek. V Praze jsou byty oproti roku 2015 o 112 % dražší, v Brně dokonce o 140 %.

Hlavní příčinou je výrazný převis poptávky nad nabídkou. Dalším faktorem jsou investoři, kteří kupují byty pro uložení a zhodnocení kapitálu. Data České národní banky z jara 2025 naznačují, že hypoteční úvěry financovaly zhruba polovinu koupě bytů, druhá polovina byla hrazena hotově nebo jiným typem úvěru, což často připadá právě na investory.

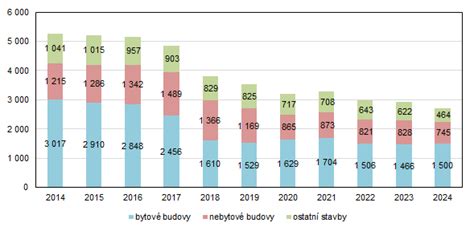

Výrazně nedostatečná výstavba nových bytů je klíčovým problémem. V Praze ročně přibyde zhruba 16 000 nových obyvatel, ale postaví se jen kolem 5 000 bytů. Pro stabilizaci cen by bylo nutné stavět přibližně 90 tisíc bytů ročně, místo současných zhruba 30 tisíc.

Zdlouhavá stavební řízení a složité procesy dále zpomalují a prodražují výstavbu. Česká republika se v rychlosti vyřizování stavebních povolení řadí na předposlední místo mezi zeměmi OECD.

Existuje několik možností, jak zvýšit dostupnost bydlení. Klíčem může být podpora vyrovnání poptávky a nabídky.

Debaty o bydlení často sklouzávají k hledání jednoduchých viníků, ale fakta ukazují, že zvýšení nabídky bydlení prostřednictvím nové výstavby snižuje tlak na ceny a zlepšuje dostupnost pro všechny.

Bytová krize nezasahuje jen mladé lidi, ale i seniory a střední třídu. Vysoké náklady na bydlení mohou vést k sociálním nerovnostem a zhoršení životní úrovně.

Senioři čelí značným problémům s úhradou nákladů na bydlení. Někteří jsou nuceni opustit svá rodná města nebo se uchýlit ke sdílenému bydlení. Vysoké náklady na bydlení a nedostatečné čerpání příspěvků na bydlení mohou vést k bezdomovectví.

Senioři žijící v nájmu se navíc často obávají finančního vykořisťování nebo vypovězení nájemní smlouvy ze strany majitele.

V posledních letech roste podíl nájemního bydlení v České republice. Tento trend je dán zejména nedostupností vlastnického bydlení, ale také změnou hodnotových priorit mladších generací, které preferují flexibilitu a nechtějí se vázat na jedno místo.

Očekává se, že počet institucionálních pronajímatelů poroste a nájemní bydlení se stane trvalým trendem. Investoři také začínají projevovat větší zájem o tento segment trhu.

Ceny bytů v České republice přestaly ve čtvrtém čtvrtletí loňského roku výrazně růst, nicméně ceny starších bytů a domů stále meziročně rostou o více než desetinu.

Průměrná cena starších bytů činila ve čtvrtém čtvrtletí loňského roku 118 486 korun za metr čtvereční, což představuje meziroční nárůst o 17 %. V Praze vzrostla cena za metr čtvereční o procento na 155 892 korun.

Ceny rodinných domů se mezičtvrtletně v průměru nezměnily, metr čtvereční se prodával za 66 047 korun. Nejvýraznější mezičtvrtletní pokles cen rodinných domů byl zaznamenán v Karlovarském kraji (o 19 %).

Nájmy koncem loňského roku zdražily mezičtvrtletně v průměru o procento na 374 korun měsíčně. V Praze se metr čtvereční pronajímal za 448 korun.

tags: #kendis #serial #o #bydleni