V tomto článku se zaměříme na problematiku nájmu nemovitostí z pohledu daní a účetnictví, a to jak pro fyzické osoby, tak pro právnické osoby. Probereme základní právní úpravu, daňovou uznatelnost nájemného, specifika DPH a také praktické aspekty, jako jsou odpisy nemovitostí a povinnosti spojené s transakcemi mezi spřízněnými osobami.

Zákon o daních z příjmů (ZDP) od roku 2014 jednoznačně odděluje nájem od finančního leasingu. Na finanční leasing se tak nevztahují ustanovení ZDP o nájmu. Naopak, ustanovení ZDP upravující nájem se použijí i na pacht (pachtovní vztah).

Pojmy nájem, nájemné, podnájem, podnájemné, pacht a pachtovné jsou primárně vymezeny v následujících právních předpisech:

Nájemní smlouva zavazuje pronajímatele přenechat věc nájemci k dočasnému užívání k ujednanému nebo obvyklému účelu, udržovat věc v odpovídajícím stavu a zajistit nerušené užívání po dobu nájmu. Podstatným rysem nájmu je jeho dočasnost.

Pacht je vztah na základě pachtovní smlouvy, kde propachtovatel přenechává pachtýři věc k dočasnému užívání a požívání, a pachtýř se zavazuje platit pachtovné nebo poskytnout poměrnou část výnosu. Z pohledu daní a DPH se ustanovení o nájmu obvykle aplikují i na pacht.

Příjmy z pronájmu nemovitostí podléhají dani z příjmů. Způsob zdanění závisí na tom, zda je pronajímaná nemovitost zahrnuta v obchodním majetku poplatníka.

Fyzické osoby obvykle zdaňují příjmy z pronájmu podle § 9 ZDP. V tomto případě se příjmy nepovažují za příjmy z podnikání a nepodléhají solidárnímu zvýšení daně.

Fyzické osoby mohou uplatnit výdaje z pronájmu dvěma způsoby:

Při uplatnění skutečných výdajů je možné zahrnout například odpisy nemovitosti, výdaje na opravy a údržbu, pojištění či poplatky realitní kanceláři. Náklady na energie a služby, které pronajímatel pouze zprostředkovává, se za výdaje nepovažují.

Odpisy nemovitostí jsou důležitým nástrojem pro snížení daňového základu. Lze je uplatnit u nemovitostí, které jsou součástí obchodního majetku nebo jsou využívány k pronájmu. Odpisy snižují hodnotu majetku postupně během jeho životnosti.

Při pronájmu lze odpisy uplatnit proti příjmům z pronájmu. Pořizovací cena pro účely odpisů zahrnuje kupní cenu a související náklady (např. daň z nabytí, poplatky za převod). Část kupní ceny připadající na pozemek se neodepisuje.

Pokud byla nemovitost pořízena před více než 5 lety před zahájením pronájmu, je nutné nechat vypracovat znalecké ocenění stavby ke dni zahájení pronájmu.

Odpisy lze uplatňovat od pořízení nemovitosti, pokud je využívána k podnikání nebo pronájmu. Pokud nemovitost vlastníte déle než 5 let před pronájmem, je nutné ji nechat ocenit.

Odpisy se uplatňují v daňovém přiznání prostřednictvím příslušné přílohy. Je nutné znát pořizovací cenu, zvolený typ odpisů a výpočet podle odpisové skupiny.

Příjmy z pronájmu nemovitostí ve společném jmění manželů zdaňuje jeden z manželů. U spoluvlastněných nemovitostí se příjmy rozdělují podle spoluvlastnických podílů.

Pro právnické osoby jsou příjmy z nájmu zdaňovány jako ostatní příjmy podnikatelů, obvykle sazbou 21 %.

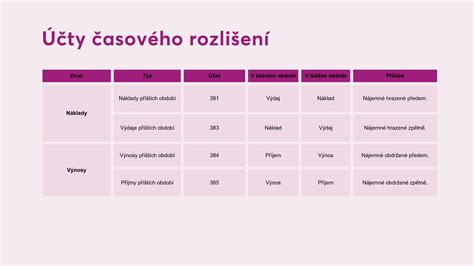

Účetující jednotky musí časově rozlišovat nájemné podle období, s nímž souvisí, bez ohledu na jeho faktickou úhradu. K tomu se používají účty časového rozlišení, například 384 - Výnosy příštích období.

Právnické osoby nemohou využívat výdajových paušálů. Uplatňují pouze prokázané výdaje, které lze považovat za výdaje na dosažení, zajištění a udržení příjmů (§ 24 a násl. ZDP). Mezi hlavní výdaje patří odpisy nemovitostí.

Technické zhodnocení pronajatých prostor nájemcem lze za určitých podmínek odepisovat. Účetně se zachycuje na účtu 021 - Stavby a odpisy se účtují na účet 551 - Odpisy.

Nájem nemovitostí je obecně osvobozen od DPH bez nároku na odpočet daně na vstupu. Existují však výjimky.

Pronájem nemovitostí je standardně osvobozen od DPH (§ 51 odst. 1 písm. g) ZDPH). To znamená, že pronajímatel neodvádí DPH na výstupu, ale zároveň si nemůže odečíst DPH na vstupu z výdajů souvisejících s pronájmem.

Pronajímatelé se mohou rozhodnout zahrnout nájem nemovitostí do svých zdanitelných plnění a uplatňovat DPH na výstupu. Tuto skutečnost nemusí dopředu oznamovat finančnímu úřadu.

DPH je povinně uplatňována u:

Daňový režim vedlejšího plnění se řídí daňovým režimem plnění hlavního. Pokud je hlavní plnění osvobozeno od DPH, je osvobozeno i vedlejší plnění.

Plátcem DPH se podnikatel stává, pokud jeho obrat za 12 po sobě jdoucích kalendářních měsíců přesáhne 2 miliony Kč. Do obratu se započítávají příjmy z pronájmu, které nejsou doplňkovou činností uskutečňovanou příležitostně.

Pronajímatel může přefakturovat související služby (např. energie) buď s DPH na výstupu, nebo bez DPH, pokud splní podmínky pro nezahrnutí do základu daně.

Při pronájmu nemovitostí pro potřeby firmy je nutné zvážit několik klíčových aspektů.

Pokud podnikatel využívá pronajatý byt jako provozovnu pro svou činnost, je nutné mít nejen řádnou nájemní smlouvu, ale i souhlas vlastníka s provozováním živnosti. Je možné uplatnit poměrnou část nákladů na pronájem a provoz bytu, pokud jsou tyto náklady prokazatelně vynaloženy na dosažení, zajištění a udržení zdanitelných příjmů.

Pronájem nemovitosti mezi spřízněnými osobami (např. mezi podnikatelem a jeho vlastní firmou) podléhá principu tržního odstupu (Arm's Length Principle). Cena nájmu musí odpovídat ceně, kterou by si účtovala nezávislá osoba.

Je nutné doložit srovnání s obdobnými nájmy v dané lokalitě. Nedodržení principu tržního odstupu může vést k doměření daní, penále a úroků.

Ačkoliv není výslovně povinná, je doporučená pro obhajobu cen před úřady. Nájemní smlouva by měla odrážet princip tržního odstupu a případně obsahovat doložky o pravidelné revizi nájemného.

Náklady na opravy a údržbu najaté věci jsou daňově uznatelné, pokud k jejich provedení je subjekt (pronajímatel nebo nájemce) zavázán. Tato povinnost může vyplývat ze zákona nebo z nájemní smlouvy. Je nutné rozlišovat mezi běžnou opravou (jednorázový náklad) a technickým zhodnocením (odpisovaný náklad).

Nájemné je obecně daňově uznatelné, pokud souvisí s dosažením, zajištěním a udržením zdanitelných příjmů. Neuznatelným nákladem je například nájemné za umělecká díla, která nejsou součástí staveb, pokud poplatník neprovozuje galerijní či muzejní činnost.

tags: #najem #bytu #do #ucetnictvi #firmy