V rámci své podnikatelské činnosti může podnikatel využívat automobil, který je v jeho vlastnictví, nebo automobil ve vlastnictví jiné osoby. Nejčastější formou užívání vozidla ve vlastnictví jiné osoby je v současné podnikatelské praxi tzv. finanční leasing. Tento text se však zaměřuje na ostatní případy užívání vozidla, které není vlastnictvím podnikatele, a to na nájem a zejména výpůjčku.

V této oblasti dochází často k záměnám pojmů, které mohou mít v rámci podnikání dopady v daňové oblasti, včetně chybného posouzení souvisejících nákladů a následně i chybného stanovení základu daně z příjmu. Těmto záměnám napomáhá i vžité označení „půjčovna automobilů“ z dob, kdy docházelo k tzv. půjčování věcí za úplatu. V těchto případech, tj. při poskytnutí vozidla za úhradu, se jedná o podnikatelský pronájem věcí movitých, což je zvláštní druh nájemní smlouvy.

Nájemní smlouva obecně je upravena v § 2201 a následujících ustanoveních Občanského zákoníku. Pro případ nájmu vozidel, který se podřazuje pod podnikatelský pronájem věcí movitých řešený v ustanoveních §§ 2316-2320 NOZ, se použijí ještě zvláštní ustanovení v §§ 2321-2325 NOZ pro nájem dopravních prostředků. Obecně platí, že v případě podnikatelského pronájmu automobilů se přednostně uplatní speciální ustanovení §§ 2321-2325 NOZ o nájmu dopravních prostředků, na věci těmito ustanoveními neupravené potom podpůrně ustanovení §§ 2316-2320 NOZ o podnikatelském pronájmu věcí movitých a na ostatní podmínky nájemního vztahu potom obecná ustanovení občanského zákoníku o nájmu.

Obecně se nájemní smlouvou pronajímatel zavazuje přenechat nájemci věc k dočasnému užívání a nájemce se zavazuje platit za to pronajímateli nájemné. Hlavními znaky nájmu jsou: individuální určení věci (a povinnost vrátit stejnou věc), dočasnost vztahu, úplatnost. Jedná se tedy o klasický nájem označovaný někdy také jako tzv. operativní leasing.

Příklad:

Společnost Passo, s.r.o., užívá na základě nájemní smlouvy vozidlo ve vlastnictví autopůjčovny Rentcar, s.r.o. Nájemní smlouva je uzavřena na období od 1. 1. do 31. 12. Výše nájemného je stanovena měsíčně částkou 10 000 Kč. Nájemce bude uplatňovat jako náklad na dosažení, zajištění a udržení příjmů (daňově uznatelný) částku nájemného a náklady v souvislosti s běžným provozem vozidla (nákup PHM, mytí vozu, nákup kapaliny do ostřikovačů apod.). Pronajímatel je povinen zajistit a hradit na svůj náklad veškeré opravy vozidel (s výjimkou oprav v důsledku zavinění nájemce, kdy by na straně nájemce vznikla povinnost k náhradě škody), pojištění vozidla, silniční daň atd. V rámci zásady smluvní volnosti si strany mohou dohodnout podmínky odlišné.

Vozidlo pro účely podnikání lze užívat i na základě smlouvy o výpůjčce podle §§ 2193-2200 NOZ. Smlouvou o výpůjčce půjčitel přenechává vypůjčiteli nezuživatelnou věc a zavazuje se mu umožnit její bezplatné dočasné užívání. V takovém případě vzniká vypůjčiteli právo na bezplatné užívání ujednaným způsobem. Povinností půjčitele je předat vypůjčiteli věc, v daném případě automobil, ve stavu způsobilém k užívání a poučit vypůjčitele jak věc užívat, nejedná-li se o pravidla obecně známá, anebo neplyne-li z okolností, že toho není zapotřebí. Neučiní-li to, nahradí vypůjčiteli škodu z toho vzniklou.

Z pohledu podnikatelských subjektů je rovněž důležité, že podle § 2199 NOZ obvyklé náklady spojené s užíváním věci nese vypůjčitel ze svého.

Hlavními znaky výpůjčky tedy jsou: individuální určení věci (a povinnost vrátit stejnou věc), dočasnost vztahu, bezúplatnost.

Pro uživatele vozidla (vypůjčitele) je důležité, že nabývá právo věc užívat ujednaným způsobem, a nebyl-li ujednán, způsobem přiměřeným povaze věci. Vypůjčená věc musí být k takovému užívání způsobilá. Pokud je předmětem výpůjčky automobil a není sjednáno nic jiného, lze očekávat, že bude způsobilé k jízdě. Pokud se ovšem strany dohodnou, že půjčitel druhé smluvní straně půjčí nepojízdné auto k vystavení ve výloze, auto musí vyhovovat právě tomuto jinému účelu užívání. Vypůjčitel není oprávněn věc přenechat jiné osobě („podpůjčit“) bez svolení půjčitele.

Při výpůjčce vzniká na straně vypůjčitele tzv. jiný majetkový prospěch, který je obecně předmětem daně z příjmů podle § 3 ZDP. Výše tohoto majetkového prospěchu se zjišťuje podle právního předpisu upravujícího oceňování majetku, případně se pro daňové účely stanoví jako pětinásobek hodnoty ročního plnění, pokud tento příjem spočívá v jiném majetkovém prospěchu, jehož obsahem je opakující se plnění na dobu neurčitou, života člověka nebo delší než 5 let. Konkrétně může být jeho výše odvozena od výše obvyklého nájemného za daný typ vozidla v přibližně stejném technickém stavu.

V případě vypůjčitele - právnické osoby podléhá tento majetkový prospěch obecné dani z příjmů se sazbou ve výši 19 %, u fyzických osob se za předpokladu použití vozidla určeného pro podnikatelské účely jedná o příjem podléhající dani z příjmu ze samostatné činnosti podle § 7 ZDP, a pokud by se jednalo u vlastníka o automobil nezahrnutý do obchodního majetku, byl by to ostatní příjem podle § 10 ZDP.

Zákon ovšem v případě majetkového prospěchu vypůjčitele poměrně širokou škálu těchto příjmů osvobozuje. V případě fyzických osob se podle § 4a písm. m) ZDP jedná o situace, kdy je půjčitelem:

U právnických osob jsou podle § 19b odst. 1 písm. d) ZDP osvobozeny příjmy v podobě majetkového prospěchu, pokud v úhrnu příjmy z tohoto majetkového prospěchu od téže osoby nepřesáhnou ve zdaňovacím období nebo období, za které se podává daňové přiznání, částku 100 000 Kč.

Vzhledem k tomu, že vypůjčené vozidlo je používáno k podnikání, vzniká provozovateli vozidla, tj. půjčiteli, daňová povinnost z titulu silniční daně. Protože vozidlo neslouží půjčiteli k dosažení, zajištění a udržení příjmů, nelze u něj silniční daň považovat za daňově uznatelný náklad. Případná úhrada silniční daně ze strany vypůjčitele by rovněž jako daňový náklad neobstála, a to na základě ustanovení § 25 odst. 1 písm. r) ZDP. Poplatníkem silniční daně je totiž v případě výpůjčky podle § 4 odst. 1 písm. a) ZDS ten, kdo je jako provozovatel vozidla zapsán v technickém průkazu vozidla.

Zajímavá situace vzniká, pokud jde o náklady na dopravu u vypůjčeného vozidla. Obecně platí, že podle ustanovení § 24 odst. 2 písm. k) ZDP bodu 3 lze jako daňově uznatelný náklad uplatnit pouze náhradu výdajů za spotřebované pohonné hmoty. Uplatňovat naopak nelze základní náhradu za 1 km jízdy ani skutečně doloženou spotřebu pohonných hmot podle § 24 odst. 2 písm. k) ZDP bodu 4. V případě motorového vozidla užívaného na základě smlouvy o výpůjčce nelze uplatňovat výdaje na PHM formou paušálního výdaje na dopravu podle § 24 odst. 2 písm. zt) ZDP. Důvodem je skutečnost, že podle tohoto ustanovení lze paušální výdaj na dopravu uplatnit nejvýše za 3 vlastní silniční motorová vozidla zahrnutá nebo nezahrnutá do obchodního majetku nebo v nájmu. Vozidlo užívané na základě smlouvy o výpůjčce nespadá ani do jedné z těchto kategorií. Z těchto důvodů je třeba zvážit použití smlouvy o výpůjčce i s ohledem na případnou daňovou optimalizaci.

Příklad:

Majitelé obchodů se spotřební elektronikou pan Hladký a pan Ostrý potřebují ke své činnosti vozidlo k dovozu zboží do prodejny a občasnému rozvozu zboží zákazníkům. Pan Hladký se písemně dohodl se svým otcem, že bude užívat vozidlo ve vlastnictví otce bezplatně na základě výpůjčky, přičemž za něj uhradí silniční daň a bude hradit i opravy vozidla. Pan Ostrý se naopak se svým otcem dohodl na úplatném nájmu za podobné vozidlo ve výši odpovídající běžné ceně dle § 23 odst. 7 ZDP.

Pokud zaměstnavatel poskytuje zaměstnanci motorové vozidlo k používání pro služební i soukromé účely, považuje se to za nepeněžní příjem zaměstnance. Vstupní cenou vozidla se pro účely tohoto příjmu rozumí vstupní cena včetně DPH. Nezáleží přitom na tom, zda zaměstnanec vůz skutečně soukromě využije - rozhodující je samotná možnost využití. Tento nepeněžní příjem se přičítá ke mzdě zaměstnance a podléhá běžnému zdanění i odvodům sociálního a zdravotního pojištění.

Výše nepeněžního příjmu se určuje procentem z pořizovací ceny vozu:

Pokud je částka vypočtená výše uvedeným procentem nižší než 1 000 Kč, považuje se za příjem zaměstnance částka ve výši 1 000 Kč.

Vstupní cena vozidla:

Definice nízkoemisního a bezemisního vozidla:

Příklad:

Společnost ABC, s.r.o., pořídila automobil za cenu 300 000 Kč + 63 000 (21% DPH) = 363 000 Kč. Pokud zaměstnanec má toto vozidlo k dispozici i pro soukromé účely, jeho nepeněžní příjem za měsíc činí 1 % z 363 000 Kč, tedy 3 630 Kč.

Příklad:

Společnost ABC, s.r.o., pořídila formou finančního leasingu auto (vstupní cena u původního vlastníka je 119 000 Kč včetně DPH). Po ukončení leasingu jej odkoupila za 1 200 Kč včetně DPH. V lednu a únoru bude vstupní cena pro výpočet 1 % ze 119 000 Kč (1 190 Kč) a od března se zvýší na 240 000 Kč (119 000 + 121 000).

Příklad:

Zaměstnanec firmy má bezúplatně k dispozici firemní auto i k soukromým účelům. Od 1. do 28. dne v měsíci měl k dispozici auto s pořizovací cenou 500 000 Kč. Po dobu opravy vozu mu firma dala k dispozici vůz s pořizovací cenou 2 000 000 Kč, který měl k dispozici od 29. Přestože měl zaměstnanec k dispozici luxusnější vůz pouze několik dní, jeho příjem za celý měsíc se zvýší o 20 000 Kč (1 % ze 2 000 000 Kč).

Příklad:

Zaměstnanec pracuje na základě DPP za odměnu 500 Kč za hodinu a má bezplatně k dispozici firemní vůz s pořizovací cenou 200 000 Kč (s DPH) i k soukromým účelům. Vzhledem k tomu, že firemní vůz k dispozici má, musíme k jeho příjmu připočítat i příjem nepeněžní - tzn. 1 % z 200 000 Kč (= 2 000 Kč). Celkový příjem tedy bude 11 500 Kč (9 500 + 2 000).

Příklad:

Společník firmy pobírá odměnu 1 600 Kč měsíčně a má k bezplatnému použití i pro soukromé účely starší firemní vůz s pořizovací cenou 50 000 Kč. Celkový příjem společníka je tedy 2 600 Kč (1 600 + 1 000), což je nad hranicí 2 500 Kč, kdy by příjem nepodléhal sociálnímu a zdravotnímu pojištění.

Příklad:

Provozní ředitel společnosti Beta, s. r. o., využíval pro služební i soukromé účely firemní automobil, jehož vstupní cena včetně DPH činí 900 000 Kč. Od 5. do 18. května bylo vozidlo po nehodě v autoopravně. Po tuto dobu byl provoznímu řediteli poskytnut pro služební i soukromé účely automobil, který byl pro tyto účely zapůjčen z autopůjčovny. Vlastník (autopůjčovna) toto vozidlo eviduje ve vstupní ceně (včetně DPH) ve výši 1 200 000 Kč. Nejednalo se o nízkoemisní ani bezemisní motorová vozidla. Pro účely vyčíslení nepeněžního příjmu za měsíc květen podle ust. § 6 odst. 6 ZDP bude zaměstnavatel vycházet ze vstupní ceny dražšího vozidla (1 % z částky 1 200 000 Kč = 12 000 Kč).

Příklad:

Manažer obchodní společnosti Delta, s. r. o., využíval pro služební i soukromé účely firemní automobil (plug-in hybrid), jehož vstupní cena včetně DPH činí 2 600 000 Kč. Od 7. do 20. května bylo vozidlo po nehodě v autoopravně. Po tuto dobu byl provoznímu řediteli poskytnut pro služební i soukromé účely automobil, který byl pro tyto účely zapůjčen z autopůjčovny. Vlastník (autopůjčovna) toto vozidlo eviduje ve vstupní ceně (včetně DPH) ve výši 1 200 000 Kč. Pro účely vyčíslení nepeněžního příjmu za měsíc květen podle ust. § 6 odst. 6 ZDP bude zaměstnavatel vycházet ze vstupní ceny dražšího vozidla (0,5 % z částky 2 600 000 Kč = 13 000 Kč).

Příklad:

Obchodní ředitel měl možnost v průběhu měsíce října využívat současně tři vozidla, z nichž jedno vozidlo (elektromobil), bylo posouzeno jako bezemisní vozidlo: 1. vozidlo, vstupní cena 800 000 Kč - 1 % činí 8 000 Kč, 2. vozidlo, vstupní cena 1 200 000 Kč - 1 % činí 12 000 Kč, 3. vozidlo, elektromobil, vstupní cena 2 000 000 Kč - 0,25 % činí 5 000 Kč. Ke zdanitelným příjmům ředitele zaměstnavatel připočte částku 25 000 Kč (8 000 + 12 000 + 5 000) a z úhrnu těchto příjmů odvede daň z příjmů ze závislé činnosti.

V případě úplatného (tedy ne zdarma) poskytnutí vozidla i k soukromým účelům je situace zcela jiná. Částka, kterou za půjčení auta zaměstnanec zaměstnavateli zaplatí, by měla odpovídat skutečnosti. Pokud zaměstnavatel dohodne se zaměstnancem úplatné poskytnutí motorového vozidla k používání pro služební i soukromé účely, a to nižší, než kolik činí určené procento vstupní ceny vozidla, je třeba pamatovat na ustanovení § 6 odst. 3 ZDP. To stanoví mimo jiné, že příjmem zaměstnance se rozumí i částka stanovená podle § 6 odst. 6 ZDP. Na straně zaměstnance tak bude zdanitelným příjmem rozdíl mezi těmito částkami.

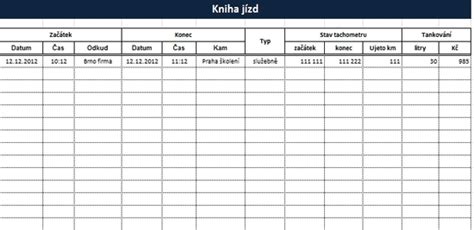

Knihu jízd musí vést společnosti, které využívají alespoň jedno vozidlo k výkonu své činnosti. Účelem tohoto dokumentu, který je současně i účetním dokladem, je prokázání, že je auto skutečně používané k dosažení, udržení a zajištění příjmů. Kniha jízd může mít elektronickou či papírovou podobu.

Jak již název napovídá, kniha jízd obsahuje jednotlivé cesty vázané k určitému vozidlu. Zaměstnanec je povinen knihu jízd vyplňovat pravidelně, ideálně po dokončení jízdy.

V knize jízd je třeba uvádět takové údaje, aby bylo možné prokázat, zda vozidlo bylo skutečně používáno k pracovním, nebo soukromým účelům. Na začátku knihy by měly být uvedeny identifikační údaje vozidla: tedy typ vozu, SPZ (státní poznávací značka), dále také počáteční a koncový stav tachometru - konkrétně k 1. lednu a 31. prosinci daného roku. Tyto údaje umožňují ověřit celkový roční nájezd a jeho rozdělení mezi pracovní a soukromé jízdy. Důležitým údajem je také průměrná spotřeba paliva, která musí odpovídat hodnotám uvedeným ve velkém technickém průkazu. Každou jízdu je pak třeba do knihy jízd zaznamenat.

Účel jízdy - např. služební cesta, cesta do zaměstnání, soukromá jízda.

Knihu jízd je možné vést ručně (papírový formulář), v tabulkovém programu (např. v Excelu), nebo pomocí elektronických aplikací či GPS systému.

Pojištění odpovědnosti za služební auto, neboli povinné ručení, se nevyhne žádný provozovatel motorového vozidla. Zaměstnavatel je povinen zajistit odpovídající pojištění vozidla - jak zákonné (povinné ručení), tak případně havarijní pojištění.

Kdo a jakým způsobem bude hradit výdaje na soukromé cesty zaměstnance, by mělo být jasně definováno. Nejčastější variantou je, že si zaměstnanec spotřebované PHM při soukromých jízdách sám zaplatí, případně mu vzniká další zdanitelný příjem.

Služební auto a cesta do práce patří do části nákladů padajících na bedra zaměstnance, cesta z a do zaměstnání není považována za výkon práce.

Zaměstnanci i zaměstnavatelé se často dopouštějí chyb, které mohou vést k finančním ztrátám či postihům. Mezi nejčastější chyby patří:

Smlouva o nájmu vozidla by měla být ideálně písemná a co nejvíce určitá. Měla by pečlivě formulovat práva a povinnosti smluvních stran, aby předešla sporům a finančním ztrátám. Mezi klíčové aspekty patří:

Při předání a vrácení vozidla je nezbytné sepsat předávací protokol. Ten by měl obsahovat:

Pečlivé sepsání smlouvy a dodržování jejích podmínek chrání obě smluvní strany a minimalizuje rizika.

tags: #najemni #smlouva #na #automobil #pro #zamestnance