Vlastnictví družstevního bytu a jeho následný podnájem s sebou přináší specifické otázky týkající se financování oprav a správy domu, zejména pak problematiky fondu oprav. Tento článek se zaměřuje na daňové aspekty, práva a povinnosti spojené s podnájmem družstevního bytu, přičemž klade důraz na výklad pojmu fond oprav a jeho zahrnutí do příjmů z podnájmu.

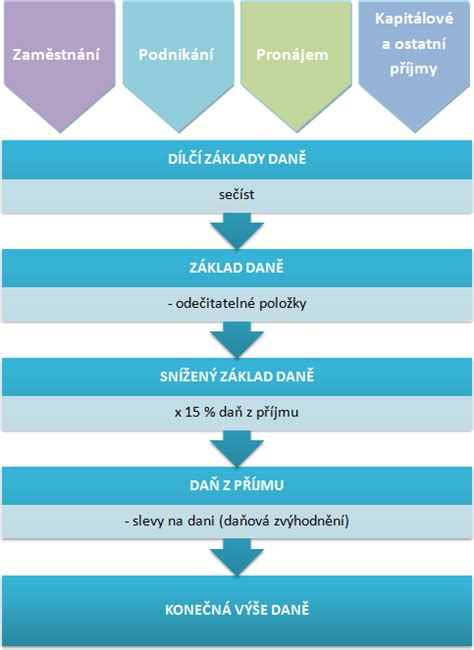

Příjmy z podnájmu družstevního bytu, pokud se nejedná o podnikání, se obvykle zdaňují ve stejném režimu jako pronájem bytu v osobním vlastnictví, tedy podle § 9 Zákona o daních z příjmů (ZDP) jako příjmy z nájmu.

Je důležité rozlišovat mezi příjmy z pronájmu a příjmy z ubytování. Příjmy z ubytování, které mají obvykle krátkodobý charakter a jsou nabízeny prostřednictvím platforem jako Airbnb nebo Booking, se vždy zdaňují jako příjmy z podnikání (§ 7 ZDP), včetně povinnosti odvodu zdravotního a sociálního pojištění. Nelze je tedy zdanit jako příjmy z pronájmu.

Zdanění je v zásadě stejné pro pronájem bytu v osobním vlastnictví a pro pronájem (podnájem) družstevního bytu. Příjmy z nájmu plynoucí manželům ze společného jmění manželů se zdaňují pouze u jednoho z manželů, a to i v případě, že plynou z více pronajatých nemovitých či movitých věcí různého charakteru.

Při stanovení zdanitelného příjmu z nájmu lze uplatnit buď paušální výdaje ve výši 30 % z příjmů z pronájmu nemovitosti, nejvýše však do částky 600 000 Kč, nebo skutečné výdaje. V případě uplatnění skutečných výdajů je nutné vést daňovou evidenci.

Daňovou ztrátu, tedy situaci, kdy výdaje přesáhnou příjmy, lze uplatnit ke snížení celkového základu daně a v případě, že ji nelze uplatnit v daném zdaňovacím období, lze ji odečíst od základů daně v následujících pěti letech.

Podle Pokynu Generálního finančního ředitelství D-22 nejsou součástí nájemného (zdanitelného příjmu) úhrady za ceny služeb spojených s užíváním bytu, které zajišťuje pronajímatel a které po uplynutí roku zúčtuje se skutečnými výdaji za tyto služby (např. vodné, stočné, úklid, odvoz odpadu, teplo, dodávka teplé vody, osvětlení společných prostor domu, příspěvek do fondu oprav).

Problematika fondu oprav v kontextu podnájmu družstevního bytu byla předmětem soudních sporů. Původní výklad nižších soudů spočíval v tom, že platby do fondu oprav nejsou součástí podnájemného, jelikož je má hradit primárně člen družstva (nájemce bytu) a nejsou považovány za služby.

Nejvyšší soud České republiky však ve svém rozsudku dospěl k odlišnému závěru. Zdůraznil princip smluvní volnosti (§ 1 odst. 2 občanského zákoníku), podle kterého se strany podnájemního vztahu (nájemce a podnájemce) mohou dohodnout na právech a povinnostech podle svého uvážení. Pokud tedy strany v podnájemní smlouvě sjednají úhradu plateb do fondu oprav jako samostatnou položku, tyto platby se stávají součástí podnájemného, nikoliv úhrady za služby.

Klíčové je, jaký byl úmysl účastníků smlouvy. Pokud bylo podnájemcům při uzavírání smlouvy známo, že budou (ať už jako podnájemné, nebo jako měsíční poplatky) platit také fond oprav a nájemné ve výši stanovené družstvem, je dohoda o úhradě takových plateb přípustná. Jedná se v podstatě o navýšení tržního nájmu o poplatky hrazené družstvu, které nejsou zahrnuty do služeb a nejsou konečnému uživateli bytu zúčtovány jako odběr služeb.

V případě, kdy podnájemník platí celkovou částku, která zahrnuje nájemné a zálohy na služby, je třeba rozlišovat.

V případě, že přesná částka fondu oprav není známa ani do konce března (termín pro podání daňového přiznání), je nutné postupovat dle dohody v podnájemní smlouvě a případně podat dodatečné daňové přiznání.

Nájemce družstevního bytu má právo přenechat byt dalším osobám k užívání formou podnájmu (§ 2274 a násl. občanského zákoníku, § 741 zákona o obchodních korporacích).

Běžná údržba a drobné opravy v bytě jsou zpravidla povinností nájemce (§ 2257 odst. 2 občanského zákoníku). Podle nařízení vlády č. 308/2015 Sb. se jedná o údržbu a opravy, jejichž náklady nepřesahují 1 000 Kč na jednu opravu a celkové roční náklady nepřesahují 100 Kč/m² podlahové plochy bytu. Nájemce má povinnost závady neprodleně hlásit pronajímateli.

Větší opravy a údržba společných částí bytového domu (střechy, fasády, výtahu, rozvodů) jsou financovány ze fondu oprav. Příspěvky do fondu oprav platí vždy vlastník bytu (v případě družstevního bytu člen družstva s právem na nájem), nikoliv nájemník nebo podnájemník, pokud není výslovně sjednáno jinak v podnájemní smlouvě a tyto platby jsou zahrnuty do podnájemného.

V případě sporů týkajících se nároku na náhradu za platby do fondu oprav platí obecná tříletá promlčecí doba. Tato lhůta začíná běžet od okamžiku zhodnocení podílu, respektive od vynaložení prostředků na jeho zhodnocení.

V případě, že dojde k technickému zhodnocení družstevního bytu (např. modernizace rozvodů, instalace nového topného systému), jedná se o výdaj, který se promítne do vstupní ceny bytu a jeho daňové dopady nastanou až formou odpisů.

Finanční správa obecně považuje platby vlastníků jednotek do fondu oprav určené na technické zhodnocení společných částí za daňový výdaj až ve formě odpisů po dokončení technického zhodnocení. Tyto výdaje se zvýší vstupní cena jednotky.

Praktický problém spočívá v tom, že vlastníci často nemají od společenství vlastníků jednotek (SVJ) nebo bytového družstva informace o tom, jaká částka fondu oprav byla použita na opravy a údržbu a jaká na technické zhodnocení, případně tyto informace obdrží až po termínu pro podání daňového přiznání.

tags: #podnajem #druzstevniho #bytu #a #fond #oprav