Družstevní bydlení se v posledních letech znovu dostává do popředí zájmu. Pro mnoho lidí představuje zajímavou alternativu k tradičnímu vlastnictví nemovitosti či nájemnímu bydlení.

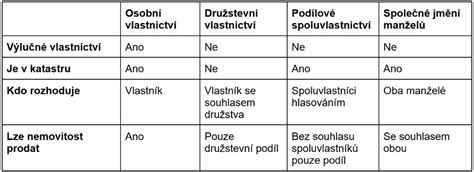

Družstevní bydlení je specifický model vlastnictví, kde bytový dům nebo bytová jednotka patří družstvu, jehož členy jsou obyvatelé domu. Ti nemají přímé vlastnictví bytu, ale podíly v družstvu, které jim poskytuje právo byt užívat. Tento model se v mnoha zemích těší oblibě zejména díky své dostupnosti.

Právní úpravu bytových družstev najdete v zákoně o obchodních korporacích.

Jestliže toužíte bydlet v družstevním bytě a chcete si bytové družstvo založit, jsou k tomu potřeba alespoň 3 členové. Bytové družstvo se zakládá ustavující schůzí členů družstva, o které musí být pořízen notářský zápis.

Druhou možností je pak samotné zakoupení družstevního podílu.

Nejdůležitějším orgánem v hierarchii bytového družstva je schůze všech členů. Měla by se sejít minimálně jednou ročně, četnost schůzí však může být upravena ve stanovách. Jestliže minimálně jedna třetina členů družstva požádá o svolání členské schůze, pak svolána být musí. Členskou schůzi svolává představenstvo, a to do 40 dnů od doručení žádosti.

Takovým operativním orgánem družstva, který řeší aktuální obtíže, je představenstvo bytového družstva. Praktické otázky tak rozhoduje představenstvo.

Dalším důležitým orgánem družstva je kontrolní komise. Tu musí družstvo zřídit, pokud má více než 50 členů. Komise kontroluje veškerou činnost družstva, zejména představenstva, projednává stížnosti členů a může nahlížet do všech družstevních dokumentů.

Družstevní bydlení často nevyžaduje tak vysoké počáteční investice jako koupě bytu do osobního vlastnictví.

Družstevní bydlení však může mít i své stinné stránky, které se pojí s tzv. anuitou. Anuita představuje zbývající část úvěru, typicky spojeného s výstavbou celého domu. Tento dlouhodobý úvěr se dělí mezi jednotlivé byty. O výši nesplacené anuity se zajímejte ještě před podpisem rezervační smlouvy.

Nesplacená anuita znamená pravidelné splácení. Dalším problémem může být to, že není možné si na družstevní byt vzít klasickou hypotéku. Koupíte si totiž členský podíl v družstvu s právem k užívání daných bytových prostor. Pokud tak chcete financovat koupi družstevního podílu úvěrem, musíte si s bankou sjednat individuální podmínky. Ty většinou zahrnují povinnost převést družstevní byt do určité doby do osobního vlastnictví.

U družstevního bydlení může často nastat situace, kdy by se hodilo mít podíl ve spoluvlastnictví. Ačkoliv zákon obecně spoluvlastnictví umožňuje, může ho bytové družstvo zakázat.

Společné jmění manželů je druh spoluvlastnictví, které vzniká sňatkem (pokud ho samozřejmě nevyloučíte). Společné jmění pak zákon chrání natolik, že nemůže být vyloučeno ani stanovami družstva. Pokud si tedy chcete s partnerem koupit družstevní podíl v družstvu, kde je vyloučeno spoluvlastnictví podílu, postačí, pokud si jej pořídíte po svatbě a problém bude vyřešen.

Pokud byste chtěli od někoho odkoupit družstevní podíl jako investici s tím, že se s ním dohodnete, že tam bude tzv. na dožití, tak to jistě není problém. Pokud tím, kdo chce zůstat „na dožití“ jste vy, tak tuto variantu nedoporučujeme. Jedinou záruku, kterou byste totiž měli, je smlouva s kupujícím. V případě „přeprodeje“ bytu vás tak může nový vlastník vystěhovat. Alternativní variantou by pak bylo převedení bytu do osobního vlastnictví, a až teprve pak jeho následný prodej.

Vlastnictví družstevního podílu v bytovém družstvu není znatelné v katastru nemovitostí. Proto by mohlo vzniknout klamné zdání, že dlužník, který je majitelem družstevního podílu, je speciálně chráněn. Družstevní podíly nejsou nikde centrálně evidovány, ale exekutoři si k údajům o jejich vlastnictví i tak umí najít cestu. I družstevní podíl tak může být postižen výkonem rozhodnutí.

Pokud zvažujete, že družstevní byt koupíte jako investici „na pronájem“, tak byste měli v tomto bodě zbystřit. Sice může být tato alternativa právě z důvodu větší finanční dostupnosti lákavá, přináší s sebou ale velká úskalí.

Vlastník podílu je tedy nájemce a teoreticky tak může byt podnajmout někomu dalšímu. Družstvo vám však může vaše plány poněkud komplikovat. Rozdíl mezi nájmem a podnájmem je především v tom, že u nájmu sám majitel bytu pronajímá byt nájemci. U podnájmu jsou však pravidla poněkud odlišná. Jde o model, kdy člověk, který má byt pronajatý od majitele bytu (tedy nájemce) podnajímá tento byt ještě někomu dalšímu.

I přesto, že je družstevní byt „váš“, vy jeho oficiálním vlastníkem nejste. Jste pouze vlastníkem družstevního podílu a oficiálním majitelem je družstvo. Abyste mohli byt podnajímat, potřebujete souhlas družstva. To, že plánujete byt podnajímat, byste měli nejlépe písemně sdělit družstvu s dostatečným předstihem. Družstvo přitom může podnájem zakázat, a to bez udání důvodu nebo svůj souhlas kdykoliv odvolat. Kromě toho může družstvo upravit pravidla podnájmu přímo ve stanovách, kde může podnájmy rovnou povolit nebo úplně zakázat. V případě, že byste se uchýlili k podnajímání i navzdory nesouhlasu nebo byste družstvo neinformovali, může vám v krajním případě hrozit až vyloučení z družstva. Výjimku v tomto pravidle přitom představuje situace, kdy byste v bytě dále bydleli a podnajímali pouze jeho část (např. jednu ložnici).

Vlastnit družstevní podíl prostě není totéž jako vlastnit přímo byt. Má své výhody a nevýhody. Při jeho koupi je tak pečlivě zvažte.

Prodej družstevního bytu může být složitější než u bytu v osobním vlastnictví, a proto je důležité vědět, jak prodat družstevní byt správně.

Hlavní odlišnost spočívá ve vlastníku jednotky. Zatímco u bytu v tzv. osobním vlastnictví je to samotný soukromý majitel, u družstevního bytu je vlastníkem družstvo. Obyvatel družstevního bytu je poté pouze nájemcem, nikoli vlastníkem bytu. Nájem bytu ovšem není pro členství v družstvu podmínkou.

S tím je spojena i jedna poměrně příjemná výhoda, neboť ve chvíli, kdy se nemění samotný vlastník jednotky, není nutné měnit vlastnická práva v katastru nemovitostí.

Postup prodeje družstevního bytu je podobný jako u prodeje bytu v osobním vlastnictví, přesto má svá specifika. Často se setkáváme s dotazy směřujícími na to, zda družstvo může nějak zamezit převodu podílu. Primárně nelze vyloučit nebo omezit převoditelnost. Výjimku ale tvoří omezení ve stanovách spjatá s podmínkou, že členem bytového družstva může být pouze fyzická osoba. V takovém případě nemůže stávající družstevník převést svůj podíl na právnickou osobu.

Prodej bytu v sobě zahrnuje spoustu věcí, co je třeba zařídit. Je proto možné na něco zapomenout nebo něco podcenit. Jedním z nejčastějších problémů při prodeji družstevního bytu je určení správné ceny, což je klíčové pro to, jak prodat družstevní byt za nejlepší cenu.

Před podpisem smluv je potřeba vyřešit financování koupě nemovitosti. Nejjednodušší variantou je samozřejmě koupě z vlastních prostředků. Naprostá většina kupujících ovšem celou kupní cenu k dispozici přirozeně nemá, a je tedy třeba čerpat bankovní úvěr.

U družstevního bytu nelze využít klasické zástavní právo, kdy dojde k podpisu smlouvy s prodávajícím a byt je zastaven ve prospěch banky poskytující hypoteční úvěr. Nejvýhodnější variantou je čerpání hypotečního úvěru, jeho nevýhodou je ovšem nutnost zástavy jiné nemovitosti ve prospěch banky. V praxi to nejčastěji bývá například rodinný dům rodičů. Díky jeho zpravidla vyšší hodnotě poté může žadatel získat i o poznání výhodnější úroky.

Má-li kupující předem přislíbený a družstvem písemně stvrzený budoucí převod do osobního vlastnictví, který proběhne nejpozději do jednoho roku od prodeje bytu, mohou některé banky poskytnout tzv. předhypoteční úvěr. Pokud ani jedna z výše uvedených variant nepřichází v úvahu, má kupující možnost využít překlenovací úvěr ze stavebního spoření. Ten předchází následnému přidělení klasického úvěru ze stavebního spoření. Alternativou může být i spotřebitelský úvěr.

Pokud družstvo proti kupujícímu nemá žádné námitky a je vyřešeno i financování bytu, může dojít k podepsání smlouvy. V tomto případě se nejedná o klasickou kupní smlouvu, ale o smlouvu o převodu družstevního podílu v bytovém družstvu. Zároveň je vhodné podepsat i smlouvu o úschově, protože stejně jako při prodeji bytu v osobním vlastnictví, i tady je rozhodně třeba využít advokátní či jinou úschovu peněz. Jen s tím rozdílem, že po podpisu smluv není nutné podávat návrh na vklad vlastnického práva do katastru nemovitostí, ale čeká se jen na doručení smluv družstvu a jeho potvrzení o přijetí nového člena.

Pokud se rozhodnete, že již nechcete být z mnoha důvodů členem družstva, je možné převést družstevní byt do osobního vlastnictví.

Prvním krokem je splacení případné anuity vůči bytovému družstvu. Také si dejte pozor, co říkají samotné stanovy družstva a za jakých okolností převod bytu umožňují.

Aby mohlo být rozhodnuto o záměru převodu bytů do osobního vlastnictví, je zapotřebí podat žádost představenstvu bytového družstva. To je vhodné udělat v době, kdy si jste jistí, že budete mít na své straně potřebnou většinu při hlasování na členské schůzi.

Je-li o návrhu rozhodnuto kladně, je zapotřebí vyhotovit prohlášení vlastníka nemovitosti o rozdělení bytového domu na bytové a nebytové jednotky. Prohlášení vlastníka budovy je právním úkonem, jímž vlastník budovy (pozemku) vymezí v předmětné nemovitosti jednotky (v právním slova smyslu). Všechny části domu (bytové a nebytové prostory, chodby, parkovací stání, travnatá plocha) se zaměří geodetickou kanceláří a následně advokátní kancelář přiřadí ke konkrétním jednotkám vlastnická práva.

Po vypracování dokumentu „Prohlášení vlastníka budovy“ se všemi náležitostmi se na základě návrhu k příslušnému katastrálnímu úřadu provede vklad vlastnického práva do katastru nemovitostí, kde je prohlášení uloženo v listinné podobě ve sbírce listin. Katastrální úřad tento návrh přezkoumá a rozhodne o jeho povolení, nebo zamítnutí, popř. o zahájení řízení.

Samotný sepis potřebné dokumentace a uskutečnění všech potřebných procedur může skrývat mnohá právní úskalí.

Převod družstevního bytu do osobního vlastnictví (často označovaný jako převod do OV) má své výhody, zejména pokud chcete dosáhnout vyšší prodejní ceny. Byty v osobním vlastnictví jsou pro kupující přitažlivější, protože umožňují snadnější čerpání hypotečních úvěrů. Družstevní byty často vyžadují složitější financování, a pokud kupující nemá hotovost, může to být překážkou.

Další výhodou převodu je, že si byt ponecháte jako přímé vlastnictví, což vám dává plnou kontrolu nad jeho budoucím využitím. To může být důležité zejména v situacích, kdy máte v úmyslu byt dlouhodobě pronajímat.

Naopak převod nemusí být výhodný, pokud je spojený s vysokými poplatky nebo by znamenal nutnost dodatečných investic, například splacení zbylé anuity.

Délka procesu převodu může být různá a závisí na několika faktorech, jako jsou stanovy družstva a aktuální připravenost družstva na tento krok. Obecně může převod trvat několik měsíců až jeden rok. První krok spočívá v žádosti o převod podané družstvu, které musí s převodem souhlasit. Dále je nutné vypořádat případné dluhy spojené s bytem, například nesplacenou anuitu. Následuje uzavření smlouvy o převodu vlastnického práva, po níž se byt zapíše do katastru nemovitostí. Až po zápisu do katastru se byt stane majetkem vlastníka a přestane být součástí družstva.

Při rozhodování o prodeji družstevního bytu je důležité zohlednit daňové aspekty.

Daň z příjmu se platí v případě, že z prodeje družstevního bytu vznikne zisk. Zákon č. 586/1992 Sb., o daních z příjmů, stanoví, že pokud prodáváte družstevní podíl, přičemž mezi jeho nabytím a prodejem neuplynula doba pěti let, jste povinni zdanit dosažený zisk. Tato lhůta pěti let se počítá od data nabytí podílu.

Pokud však splníte časový limit a vlastnili jste družstevní podíl alespoň pět let, jste osvobozeni od povinnosti platit daň z příjmu z prodeje.

V roce 2024 se při prodeji družstevního bytu uplatňují dvě sazby daně z příjmu fyzických osob: 15 % a 23 % z prodejní ceny po odečtení výdajů.

Řešení vlastního bytového problému: Daň z příjmu z prodeje nemovitosti může být osvobozena, pokud prodávající použije výnosy na pořízení jiné nemovitosti k bydlení nebo na výraznou rekonstrukci či modernizaci již vlastněné nemovitosti. Tyto prostředky musí být využity do jednoho roku od prodeje.

Pozor na daňovou past: U bytů v osobním vlastnictví platí, že pokud majitel v bytě nepřetržitě bydlel alespoň dva roky před prodejem, nemusí platit daň z příjmu. Tato podmínka však neplatí pro družstevní byty.

Volba mezi družstevním bytem a bytem v osobním vlastnictví závisí na vašich individuálních potřebách a možnostech.

U bytu v osobním vlastnictví jste zapsáni v katastru nemovitostí jako jeho majitelé, což vám umožňuje s bytem volně nakládat. U družstevního bytu vlastní celé bytové družstvo dům a vy jako člen máte právo byt užívat, ale nejste jeho přímým vlastníkem.

Byt v osobním vlastnictví lze obvykle financovat hypotečním úvěrem, protože jej můžete nabídnout bance jako zástavu. U družstevního bytu je situace složitější, jelikož nemůžete byt zastavit, ale některé banky nabízejí tzv. předhypoteční úvěry.

Převod bytu v osobním vlastnictví vyžaduje zápis do katastru nemovitostí. U družstevního bytu dochází k převodu členských práv v družstvu, což je administrativně jednodušší a rychlejší proces.

V bytovém družstvu má každý člen jeden hlas bez ohledu na velikost bytu. Vlastníci bytů v osobním vlastnictví jsou sdruženi ve společenství vlastníků jednotek (SVJ), kde hlasovací práva často odpovídají podílu na společných částech domu.

Majitelé bytů v osobním vlastnictví hradí daň z nemovitosti. U družstevních bytů členové družstva daň z nemovitosti nehradí a při převodu podílu se neplatí ani daň z nabytí nemovitých věcí.

tags: #prodej #bytove #jednotky #v #osobnim #vlastnictvi