Každý prodej nemovitosti s sebou nese řadu povinností pro prodávajícího, které je nezbytné splnit, aby celý proces proběhl hladce a bez následných komplikací, reklamací či žádostí o slevu ze strany kupujících. Jedná se o proces, který vyžaduje značné množství papírování, řešení a zařizování, a to jak pro prodávajícího, tak pro kupujícího. Zákon ukládá prodávajícímu několik klíčových úkolů, jejichž splnění je povinné.

Jedním z omezení vlastnického práva k nemovitosti je předkupní právo. Tento problém se stává obzvláště relevantním ve chvíli, kdy má nemovitost více vlastníků. Pokud prodávající v takovém případě prodá nemovitost jiné osobě bez dodržení předkupního práva, může vlastník jiného podílu požádat o zneplatnění celého prodeje.

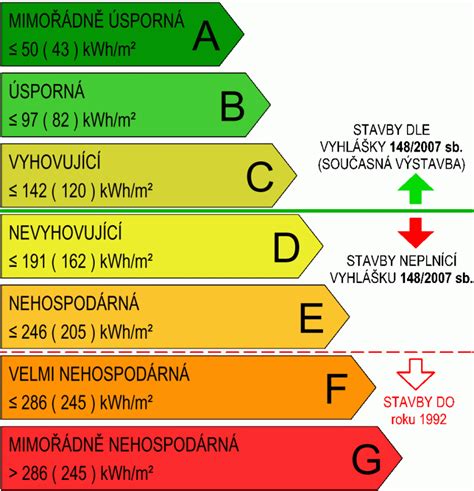

Mezi základní povinnosti prodávajícího patří vyhotovení průkazu energetické náročnosti budovy (PENB) a jeho následné předání kupujícímu. V případě bytů bývá tento dokument obvykle společný pro všechny jednotky a je dostupný v rámci dokumentace družstva nebo společenství vlastníků. Pokud jde o prodej rodinného domu, je nutné nechat si zpracovat nový PENB. Vyhotovení PENB ukládá § 7a Zákona č. 406/2000 Sb. Nesplnění této povinnosti může vést k sankci až 100 000 Kč pro fyzickou osobu a až 200 000 Kč pro právnickou osobu.

Dokumentace skutečného stavu stavby je klíčová zejména při prodeji rodinných domů a jiných samostatných staveb. Povinnost předat kupujícímu tento dokument je zakotvena v § 125 odst. 1 Zákona 183/2006 Sb. o územním plánování a stavebním řádu. U nově postavených domů by neměl být problém s dodáním projektu a související dokumentace. U starších staveb může být situace složitější. Ačkoli nedodání stavební dokumentace nepředstavuje přímý postih, kupující má v takovém případě větší prostor pro následné uplatnění slevy z ceny nemovitosti, stejně jako v případě, kdy skutečný stav stavby neodpovídá dodané dokumentaci.

Pro lepší eliminaci skrytých vad a pro posílení pozice prodávajícího v případě reklamací ze strany kupujících může být vhodné vypracovat také technickou zprávu při prodeji nemovitosti.

Další důležitou kategorií jsou revizní a kontrolní zprávy, které se týkají jak nových úprav, tak kontroly současného stavu, která je v některých případech povinná v pravidelných intervalech:

Tyto zprávy slouží jako jasný důkaz o stavu elektroinstalace, spalinových cest a plynových zařízení, čímž poskytují prodávajícímu i kupujícímu jistotu a usnadňují případné uplatnění pojištění v případě závady.

Doložení potvrzení o bezdlužnosti je důležité zejména při prodeji bytu. Toto potvrzení prokazuje, že prodávající nemá žádné dluhy vůči družstvu či společenství vlastníků a neplatí za služby spojené s užíváním bytu. Tato povinnost je vázána na žádost kupujícího dle § 1186 odst. 3 Občanského zákoníku.

Při prodeji družstevního bytu, jehož hodnota přesahuje 5 milionů korun, má prodávající povinnost oznámit prodej finančnímu úřadu. Nesplnění této povinnosti může vést k pokutě až do výše 0,1 % z částky neoznámeného příjmu, v případě podání oznámení až po výzvě od správce daně pak až 10 %.

Daň z příjmů z prodeje nemovitosti se neplatí, pokud prodávající splní některou z výjimek. Mezi nejčastější patří:

Pokud prodej nemovitosti nesplňuje podmínky pro osvobození od daně, prodávající uvádí příjem v daňovém přiznání (Příloha 2). Základem daně je rozdíl mezi prodejní cenou a prokazatelnými výdaji (pořizovací cena, rekonstrukce, náklady na prodej).

Od roku 2015 platí povinnost oznámit finančnímu úřadu každý příjem osvobozený od daně z příjmů fyzických osob, pokud jeho hodnota přesáhne hranici 5 milionů korun (§ 38v ZDP). Tato povinnost se vztahuje na všechny příjmy přijaté od 1. 1. 2015.

Oznamovací povinnost se nevztahuje na osvobozený příjem z prodeje rodinného domu a souvisejícího pozemku, nebo jednotky (bytové jednotky bez dalších nebytových prostor kromě garáže, sklepa či komory) a souvisejícího pozemku, které jsou zapsány do katastru nemovitostí České republiky. V těchto případech může finanční správa údaje zjistit z Katastru nemovitostí.

Fyzické osoby musí oznámit osvobozené příjmy nejpozději do konce lhůty pro podání daňového přiznání za zdaňovací období, ve kterém příjem obdržely. V případě, že poplatníkům nevzniká povinnost podat daňové přiznání, ale vzniká jim povinnost podat oznámení o osvobozených příjmech, jsou povinni toto oznámení podat v termínu pro podání přiznání dle § 136 odst. 1 daňového řádu.

Porušení oznamovací povinnosti dle § 38v ZDP může vést k uložení pokuty dle § 38w ZDP, jejíž výše může dosáhnout až 15 % hodnoty neoznámeného osvobozeného příjmu. Při dobrovolném splnění povinnosti bez výzvy správce daně bývá pokuta stanovena ve výši 0,1 % z hodnoty příjmu. Pokud je oznámení podáno až po výzvě správce daně, může být sankce navýšena až na 10 %. Nepodání oznámení ani po výzvě hrozí pokutou až 15 %.

Po prodeji nemovitosti je nutné provést odhlášení od daně z nemovitosti. Tato povinnost platí do 31. ledna následujícího roku po prodeji. Pro odhlášení neexistuje speciální tiskopis, provádí se neformálním podáním.

V případě prodeje nemovitosti ve společném jmění manželů (SJM) nebo ve spoluvlastnictví platí, že pro osvobození příjmů postačí, aby podmínky pro jeho osvobození splnil pouze jeden z manželů. Přesto je důležité správně posoudit, zda příjem přesahuje 5 milionů Kč a zda se na něj vztahuje oznamovací povinnost.

Od 1. července 2025 vstupují v platnost novely týkající se DPH u prodeje nemovitostí. Novela zavádí pojem „první dodání“ nemovité věci, přičemž u podstatně změněné stavby platí dvouleté období. Zdaňování se posuzuje podle toho, zda jde o první dodání.

Daň z nabytí nemovitých věcí byla zrušena zákonem č. 386/2020 Sb. Odpadá tak povinnost platit tuto daň při nabytí nemovitosti.

Při prodeji družstevního bytu, jehož hodnota je vyšší než 5 milionů korun, vzniká oznamovací povinnost, pokud osvobozený příjem přesáhne tuto částku. V případě, že příjem z prodeje nepodléhá zdanění, ale přesahuje 5 milionů Kč, je nutné jej oznámit finančnímu úřadu.

Paní, která je členkou bytového družstva od roku 2011 a od té doby bydlí v družstevním bytě, jej v prosinci 2020 převedla do osobního vlastnictví a v dubnu 2022 jej prodává. Bude osvobozena od daně z příjmu z prodeje bytu, protože splňuje podmínku dvou let bydliště dle § 4 odst. 1 zákona č. 586/1992 Sb., i když je vlastnicí bytu pouze něco přes rok. Rozhodující je skutečnost, že v bytě žila po dobu nejméně dvou let před prodejem a měla zde trvalý úmysl bydlet.

Daňové přiznání k dani z nemovitosti je poplatník povinen podat do 31. ledna zdaňovacího období k místně příslušnému správci daně. Zdaňovacím obdobím je kalendářní rok. Daň se počítá jako součin základu daně a sazby daně.

Základ daně u pozemků se vychází z druhu pozemku evidovaného v katastru nemovitostí. U staveb a jednotek je základem daně výměra zastavěné plochy nebo upravená podlahová plocha. Sazby daně se liší v závislosti na typu pozemku či stavby a mohou být násobeny koeficientem dle počtu obyvatel v obci.

Při prodeji nemovitosti je klíčové dodržet všechny zákonné povinnosti, včetně vyhotovení potřebné dokumentace, splnění předkupního práva a případné oznamovací povinnosti vůči finančnímu úřadu. V případě nejasností nebo složitějších situací se doporučuje konzultace s daňovým poradcem nebo právníkem, aby se předešlo možným sankcím a komplikacím.

tags: #dedeni #nemovite #veci #oznamovaci #povinnost