Vlastnictví bytu v bytovém domě s sebou nese nejen práva, ale také povinnosti. Jednou z klíčových povinností každého vlastníka jednotky, který je zároveň členem Společenství vlastníků jednotek (SVJ), je mimo jiné hradit příspěvky do fondu oprav a další související poplatky. Fond oprav je zákonem definován jako příspěvek na správu domu a pozemku, jehož výši stanovuje shromáždění vlastníků na základě velikosti podílu na společných částech domu, pokud není dohodnuto jinak.

Obvykle se výše měsíčního příspěvku do fondu oprav odvíjí od celkové plochy bytové jednotky. Peníze shromážděné ve fondu oprav slouží k údržbě a opravám společných částí domu. Z fondu se také hradí různé poplatky, jako jsou například daně z nemovitých věcí nebo pojištění budovy. Přesné podmínky použití fondu oprav si každé SVJ stanovuje individuálně ve svých stanovách.

Je důležité zdůraznit, že tyto příspěvky je povinen platit majitel bytu, bez ohledu na to, zda byt aktuálně užívá nebo jej má pronajatý.

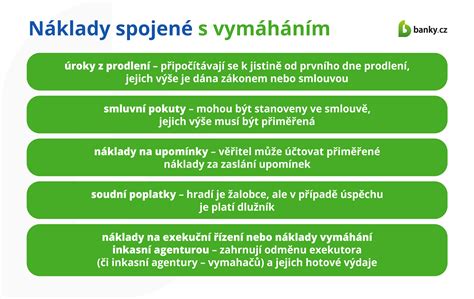

Za vymáhání dlužných částek od jednotlivých vlastníků je odpovědný statutární orgán SVJ. Tento orgán by měl při své činnosti postupovat v souladu se zákonem a s péčí řádného hospodáře. Pokud vlastník neplní své závazky, měl by statutární orgán aktivně jednat.

Záleží na tom, zda je neprovedená úhrada ojedinělou událostí, nebo zda se jedná o dlouhodobý problém. V případě prvního či občasného prodlení s platbami obvykle postačí zaslání upomínky. Pokud dlužník ani po opakovaných výzvách nereaguje, je nutné situaci řešit.

Pokud je byt pronajatý, situace se liší v závislosti na obsahu nájemní smlouvy. Jestliže má nájemník na sebe přepsány energie a hradí je sám, nemusí se obávat, že doplatí na jednání pronajímatele. Jiná situace může nastat, pokud energie hradí pronajímateli a ten je následně nehradí dodavatelům, což může vést k odpojení.

Odpojení od elektrické energie obvykle nastává až po několika neúspěšných upomínkách a po několika týdnech či měsících po splatnosti pohledávky. Odpojení plynu bývá rychlejší. Vodu v podstatě odpojit nelze, jelikož je obvykle dodávána hromadně pro celý dům a platby za ni řeší SVJ a správa domu.

Problematika účtování u SVJ je specifická, protože SVJ je z účetního hlediska chápáno jako nezisková organizace. Veškeré náklady by měly být účtovány jako čerpání záloh na správu, a na konci roku by nemělo docházet ke vzniku ztráty.

Účetnictví spravuje výbor a na konci roku je nutné sestavit účetní závěrku. S ohledem na charakter SVJ platí jiná směrná účtová osnova (vyhláška č. 504/2002 Sb.). V této osnově se pro účtování fondu oprav operuje s účtem 314 - Poskytnuté provozní zálohy, jelikož náklady u SVJ jsou považovány za zálohy hrazené měsíčně. Vyúčtování záloh probíhá buď přes účet 379 - Jiné závazky, nebo 389 - Dohadné účty pasivní.

V případě dluhu vzniklého po vystěhování člena bytového družstva z vyúčtování služeb (teplo, teplá voda, osvětlení), který má být uhrazen z fondu oprav družstva, se nabízí dvě varianty účtování:

Dle ustanovení § 24 odst. 2 písm. y) ZDP se posuzuje, zda se jedná o zdanitelný náklad. Obecně se musí jednat o pohledávku, která byla při svém vzniku zdanitelným výnosem, a důležitý je i důvod jejího odpisu.

Fond oprav je primárně určen k financování oprav a údržby společných částí domu. Mezi tyto části patří:

Z fondu lze také financovat plánované investice, jako je zateplení budovy, výměna vstupních dveří, nové kamerové systémy nebo instalace elektronického zabezpečení. Dále sem spadají náklady na právní služby, znalecké posudky, projekty a stavební dokumentaci související s péčí o společné části domu.

Z fondu oprav nelze hradit výdaje týkající se výhradně bytových jednotek jednotlivých vlastníků. To zahrnuje například:

V případě škody způsobené technickou závadou, která se projevila výhradně v rámci bytu, si opravu hradí vlastník sám.

Výši příspěvku do fondu oprav určuje shromáždění vlastníků, případně výbor, pokud mu byla tato pravomoc svěřena. Tato částka by měla pokrývat nejen běžnou údržbu, ale i dlouhodobé investiční záměry.

Při stanovení výše příspěvků je klíčové vycházet ze stáří a technického stavu domu. Doporučuje se poradit se se zkušeným stavařem, který pomůže odborně vyčíslit budoucí investice a pravděpodobnost poruch či havárií.

Nižší nebo vyšší platby do fondu oprav závisí také na strategii SVJ. Některá SVJ preferují nízký fond s možností budoucího úvěru, jiná naopak navyšují fond s cílem předejít vysokým úrokům z půjček.

Při zájmu o koupi bytu je nezbytné zjistit, kolik se platí do fondu oprav a kolik je na něm již našetřeno. Vysoké rezervy naznačují, že dům má našetřeno na rekonstrukce nebo počítá s nenadálými situacemi.

Při prodeji bytu jsou veškeré povinnosti původního majitele převedeny na nového vlastníka. Je vhodné vypořádat příspěvky do fondu oprav v kupní smlouvě, jelikož SVJ nemá povinnost tyto příspěvky při prodeji vypořádávat. Případné dluhy prodávajícího na příspěvcích do fondu oprav přecházejí na kupujícího.

Příspěvek na správu domu a pozemku je daňově uznatelným výdajem. Lze jej uplatnit jako výdaj proti přijatému nájemnému, čímž se snižuje daňový základ pronajímatele.

Je však nutné zjistit, na co jsou příspěvky použity. Pokud se jedná o provozní výdaje, je možné uplatnit výdaj v okamžiku úhrady příspěvku. V případě výdajů na technické zhodnocení lze základ daně snížit ve zdaňovacím období, kdy bylo technické zhodnocení dokončeno.

tags: #hrazeni #z #fondu #oprav #svj