Rozhodování mezi nájmem a hypotékou může být pro mnohé složité. Je důležité celou situaci dobře promyslet a zvážit všechny možné výhody i nevýhody obou možností. Volbu však může usnadnit fakt, že se okolnosti mohou časem měnit.

Nájemní bydlení je ideální pro ty, kteří se nechtějí vázat na jedno místo. Tuto variantu často upřednostňují i lidé, kteří se chtějí vyhnout rizikům spojeným s vlastnictvím nemovitosti, včetně zodpovědnosti za její údržbu a opravy.

Na cestě k vlastnímu bydlení vám může pomoci i funkce Plány v aplikaci George.

Kromě toho existuje i tzv. americká hypotéka, která umožňuje využít půjčené peníze na cokoli, pokud vlastníte nemovitost.

Pro více informací si domluvte schůzku na pobočce České spořitelny nebo přímo se svým bankéřem.

Česká spořitelna, jedna z nejstarších bank na českém trhu s historií sahající do roku 1825, nabízí širokou škálu finančních produktů a služeb. S více než 4,49 miliony klientů je největší bankou v České republice.

Mezi nabízené produkty patří běžné a spořicí účty, spotřebitelské úvěry, pojištění, investice a samozřejmě hypotéky. V roce 2018 banka poskytla 23 289 nových hypotečních úvěrů v celkové hodnotě téměř 51,2 miliardy korun, přičemž celkový objem hypotečního portfolia přesáhl 250 miliard korun.

Česká spořitelna nabízí různé typy hypoték, včetně klasické, americké a ekologické „Hypo pro budoucnost“. Klienti mohou využít výhodné slevy, flexibilní splácení a možnost refinancování.

Dalšími možnostmi jsou:

Od června Česká spořitelna nově poskytuje hypotéku na pronájem. Tento produkt je určen pro klienty, kteří mají zájem o koupi nemovitosti (činžovní nebo rodinný dům s nebytovými prostory, byt či rekreační objekt) s cílem následného pronájmu.

Veronika Jančová, ředitelka úseku řízení retailových produktů České spořitelny, uvádí: „Na českém trhu pozorujeme nový trend - klienti mají více než dříve zájem o hypotéku nikoliv jako o způsob zajištění vlastního bydlení, ale jako druh investice.“

Při dokládání příjmů je možné nově využít i příjmy z pronájmu pořizované nemovitosti, a to až do výše 60 % nájemného u bytových jednotek a 30 % nájemného u nebytových jednotek.

Pro získání hypotéky je důležité bance poskytnout co nejvíce informací, což umožní zpřesnit nabídku a získat lepší podmínky. Banka provede cenový odhad nemovitosti a kontrolu:

Bankovní proces zahrnuje ověření dodaných podkladů a totožnosti.

Česká národní banka pro rok 2024 upravila podmínky pro získání hypotéky. Je důležité nejen dodržovat psaná pravidla, ale také rozumně posoudit vlastní finanční situaci.

Výši měsíční splátky hypotéky je nutné pečlivě zvážit. Zkušenosti ukazují, že lidé zvládají splátky bez problémů, pokud jejich výše nepřesáhne 40 % čistého příjmu domácnosti. Hypotéka by vás neměla zásadně zatěžovat ani omezovat v běžném životě.

Pro zajištění nejlepších podmínek na trhu je využíván automatický systém kontroly.

Při žádosti o hypotéku je možné využít služeb online hypotečního specialisty.

Zástava další nemovitosti může být jednou z možností, jak nahradit chybějící úspory a dosáhnout na hypoteční úvěr. Je důležité si uvědomit, že moderní hypotéky nefungují tak, že byste o zastavenou nemovitost automaticky přišli při prvních potížích se splácením.

V případě neočekávaných finančních potíží je klíčové včas informovat banku. Pouze tak lze najít společné řešení.

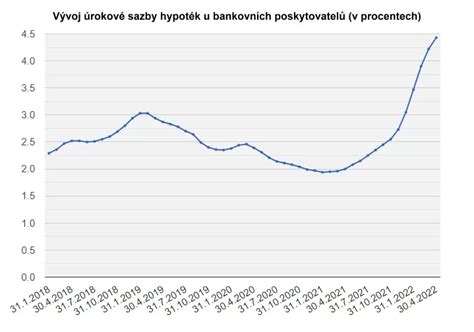

V dubnu došlo k dalšímu poklesu průměrných úrokových sazeb hypoték. Průměrná sazba klesla na 2,88 %, což představuje nejnižší hodnotu od začátku sledování ukazatele Fincentrum Hypoindex v roce 2003. Předchozí minimum bylo zaznamenáno v březnu (2,93 %). Sazby tak úspěšně otestovaly předchozí dno a snížily se o dalších 0,05 procentního bodu.

Výrazné snížení úrokových sazeb má pozitivní dopad na rodinné rozpočty domácností.

tags: #hypoteka #na #pronajem #ceska #sporitelna