V roce 2023 zaznamenal český nemovitostní trh významný přesun pozornosti investorů směrem k rezidenčnímu bydlení. Zatímco celkové investice do komerčních nemovitostí dosáhly 1 290 milionů eur, segment nájemního bydlení si připsal 167 milionů eur, což představuje trojnásobný nárůst oproti předchozímu roku. Tento nárůst se projevil i na celkovém podílu: pokud v minulosti (s výjimkou roku 2020) podíl nájemního bydlení na celkových investicích do komerčních nemovitostí nepřesáhl 3,3 %, v loňském roce dosáhl 13 %. Investoři projevují zájem o projekty jak v Praze, tak v regionálních městech, jako jsou Brno a Plzeň. Česká republika se v objemu investic i v procentuálním podílu na celkovém trhu stala lídrem ve střední a východní Evropě. V širším regionu EMEA tvořily investice do sektoru "living" (včetně studentského a seniorského bydlení) loni 22 % celkového investovaného objemu.

Obliba rezidenčního segmentu u českých investorů roste díky jeho vysoké stabilitě. Na rozdíl od jiných částí nemovitostního trhu, kde poptávka může výrazně kolísat, bydlení zůstává konstantní potřebou. Tento trend je podpořen řadou sociodemografických faktorů, včetně stárnutí populace, snižování průměrné velikosti domácností, pokračující urbanizace a nárůstu obyvatel v hlavním městě v důsledku migrace.

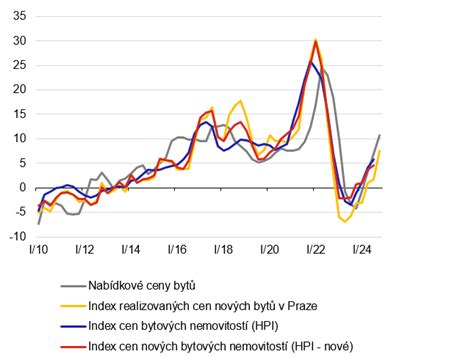

Erik Müller, vedoucí týmu rezidenčních poradenských služeb společnosti Cushman & Wakefield, zdůrazňuje dlouhodobě nedostatečnou výstavbu bytů v Česku, zejména v Praze. Po nedávném oživení poptávky ze strany domácností, způsobeném poklesem úrokových sazeb hypoték na 3-3,5 %, se očekává rychlá absorpce dostupných bytů a následný tlak na růst cen. V dlouhodobém horizontu se předpokládá snížení nabídky nájemních projektů pro investory, růst ceny za metr čtvereční a pokles výnosů u nájemního bydlení třídy A pod 3,5 %.

Rezidenční trh posiluje napříč regionem EMEA, kde se pod pojem "living sector" řadí i studentské a seniorské bydlení. Průzkum European Living Investor Survey 2024 společnosti Cushman & Wakefield ukázal, že 53 % respondentů již alokovalo více než 20 % svého portfolia do tohoto segmentu. Téměř 80 % dotázaných očekává v nadcházejících pěti letech zvýšení svých investic do "living" segmentu, přičemž u 35 % se očekává významný růst.

Průzkum společnosti Cushman & Wakefield odhaluje jasný optimismus ohledně růstu "living" segmentu v regionu EMEA, podpořený demografickými faktory, společenskými změnami a nedostatečnou výstavbou. Trendy v Česku kopírují ty na hlavních evropských trzích, jako je Spojené království, Německo a Španělsko, i když zatím v menším měřítku.

V zahraničí investoři častěji cílí na segmenty, které jsou v Česku označovány jako alternativní. S rostoucím počtem domácích i mezinárodních studentů investuje polovina dotázaných do studentského bydlení. Dalšími segmenty, u kterých se očekává růst ve střednědobém horizontu, jsou dostupné bydlení, seniorské bydlení a co-living. Důležitým dlouhodobým trendem, který investoři do bydlení v Česku i jinde v Evropě zdůrazňují, je udržitelnost.

Přestože Česko zatím není klíčovým trhem pro institucionální nájemní bydlení v Evropě, rostoucí podíl tohoto segmentu naznačuje jeho zvyšující se význam. Mezi významné transakce z posledních dvou let patří koupě Rezidence Hagibor americkou společností Invesco Real Estate a získání Rezidence Vysočanský Mlýn a areálu Veltex tuzemským fondem Mint Investments.

V České republice se očekává další růst cen nových bytů i nájmů, což je spojeno s dlouhodobým napětím mezi silnou poptávkou a omezenou nabídkou. Odborníci předpokládají postupný růst podílu institucionálního nájemního bydlení, které by mohlo tvořit přibližně 10-20 % nově zahajovaných projektů. Toto institucionální nájemní bydlení představuje projekty, kde celou budovu financuje a vlastní jeden investor, často nemovitostní fond, který byty následně pronajímá.

Realitní fond Luxent například získal přes sto milionů korun od investorů a podepsal smlouvy na několik projektů, včetně činžovního domu v pražské Sokolské ulici, výstavby bytového domu a přeměny kancelářských budov na byty.

Průzkum mezi realitními experty Asociace pro rozvoj trhu nemovitostí (ARTN) naznačuje, že v letech 2026 a 2027 bude rezidenční trh pokračovat v růstu, avšak jiného charakteru než před rokem 2022. Očekává se selektivní, strukturálně napjatý a výrazně diferencovaný trh. Cenový růst, zejména u novostaveb a kvalitních projektů v dobrých lokalitách, je pravděpodobný v důsledku chronického nedostatku nové nabídky, drahé výstavby a pomalého povolování.

Podle Marcela Sourala, člena správní rady ARTN a předsedy představenstva Trigemy, nebude růst skokový, ale stabilní a dlouhodobý, tažený spíše strukturálním deficitem bytů než spekulací. Poptávkově se trh rozdělí: část domácností zůstane mimo vlastnické bydlení kvůli dostupnosti financování, což posílí nájemní segment a institucionální nájemní bydlení.

Expertní průzkumy opakovaně upozorňují, že hlavními limitujícími faktory rozvoje trhu nejsou kapitál ani poptávka, ale především legislativní prostředí. Pomalé a nepředvídatelné povolování, regulatorní nejistota a nedostatečná infrastruktura zásadně ovlivňují tempo nové výstavby. Bez zásadních změn legislativy a zrychlení povolovacích procesů se dostupnost bydlení v následujících letech pravděpodobně nezlepší.

Martin Vašek, generální ředitel ČSOB Hypoteční banky a ČSOB Stavební spořitelny, dodává, že ačkoli banky jsou připraveny financovat kvalitní rezidenční projekty a bydlení domácností, klíčovým faktorem dalšího vývoje je schopnost trhu rychleji realizovat nové projekty. Bez zrychlení povolovacích procesů se nabídka nového bydlení nebude zvyšovat tempem, které by dokázalo zmírnit současný tlak na růst cen a nájmů.

Pro investory hledající zajímavé příležitosti v rezidenčním bydlení se nabízejí i nemovitostní dluhopisy, jako například BICZ Bond. Tyto dluhopisy jsou podloženy výnosy z rezidenčních nemovitostí a umožňují investorům půjčit peníze emitentovi, který je využije na výstavbu, rekonstrukci nebo nákup nemovitostí. Výhodou může být diverzifikace investic, pevný úrok a pravidelné výplaty.

Investice do rezidenčních nemovitostí prostřednictvím dluhopisů jsou obecně méně citlivé na ekonomické výkyvy než investice do komerčních nemovitostí. Emitenti, jako je BICZ, plánují rozšiřovat své portfolio o výnosové nemovitosti s očekávaným příjmem 10 % p.a. a více, pečlivě vybírané na základě potenciálu zisku z nájmů a růstu hodnoty.

Je však důležité si uvědomit, že každá investice nese určitou míru rizika. U nemovitostních dluhopisů závisí riziko na kvalitě projektu, emitenta a aktuálních tržních podmínkách. Před investicí je nezbytné prověřit zajišťovací mechanismy, historii emitenta a transparentnost vložených aktiv.

tags: #investice #do #rezidencniho #bydleni