Tento článek se zabývá problematikou daně z přidané hodnoty (DPH) při nájmu nemovitých věcí v České republice. Pravidla pro uplatňování DPH u nájmu nemovité věci vyplývají primárně z § 56a zákona č. 235/2004 Sb., o dani z přidané hodnoty (dále jen „ZDPH“). Jedná se o oblast DPH, kde dochází k častým chybám, zejména v určení, co je považováno za nájem a co do této kategorie nepatří, a jak je to s osvobozením daně.

ZDPH sám o sobě pojem nájem nedefinuje. Pro účely ZDPH se proto vychází z judikatury Soudního dvora Evropské unie. Dle rozsudku SD EU C-326/99 „Goed Wonen“ se nájmem nemovitého majetku ve smyslu komunitárního práva rozumí situace, kdy pronajímatel převede na nájemce za úplatu na sjednanou dobu právo užívat nemovitost způsobem, jako kdyby byl vlastníkem, a právo vyloučit jakoukoli další osobu z výkonu takového práva.

Pro účely DPH se za nájem považuje také podnájem, pacht a podpacht, jakož i zřízení, trvání nebo zánik věcného břemene zřízeného k nemovité věci, pokud jsou naplněny znaky nájmu (§ 4 odst. 4 písm. g) ZDPH). Splátkový prodej je naopak považován za dodání zboží, nikoliv za nájem.

Vymezení pojmu "nemovitá věc" pro účely DPH je klíčové, protože osvobozen může být pouze nájem věci nemovité. Dle § 56 odst. 5 ZDPH se pro účely DPH nemovitou věcí rozumí:

Je důležité si uvědomit, že pro účely DPH se pojmy jako „stavba“, „nemovitá věc“ a „pozemek“ vykládají v kontextu předpisů Evropské unie, nikoliv výhradně z českého soukromého práva. Obsah těchto pojmů je třeba čerpat z platné Směrnice Rady 2006/112/ES a související judikatury Soudního dvora EU.

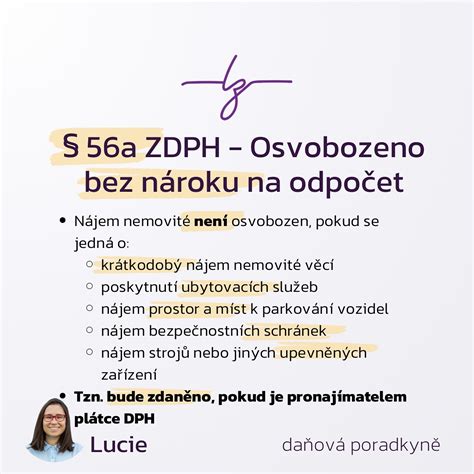

Nájem nemovitých věcí je z pohledu ZDPH primárně osvobozen od daně bez nároku na odpočet daně, protože se jedná o pasivní činnost. Existují však výjimky, kdy se uplatňuje zdanění.

Podle § 56a ZDPH je nájem nemovitých věcí osvobozen od daně s výjimkou:

Veškeré nájmy, které jsou vyňaty z osvobození, podléhají základní sazbě daně 21 %.

Krátkodobým nájmem nemovité věci se rozumí nájem pozemku, jehož součástí je stavba, stavby nebo jednotky, popřípadě spolu s vnitřním movitým vybavením nebo dodáním energií, který trvá nepřetržitě nejvýše 48 hodin. Pro posouzení krátkodobého nájmu není rozhodující délka uzavřené smlouvy, ale nepřetržitá doba nájmu.

Nájem prostor a míst k parkování vozidel je vždy zdanitelným plněním. Pokud je však nájem parkovacího stání součástí nájemní smlouvy o nájmu bytu nebo jiné nemovitosti, která je osvobozena od daně, je i nájem parkovacího stání osvobozen od daně jako vedlejší plnění k hlavnímu plnění.

Ubytovací služby se z hlediska klasifikace produkce CZ-CPA rozumí ubytování v hotelech, penzionech, rekreačních chatách apod., které jsou obvykle spojeny s každodenním úklidem a dalšími službami. Tyto služby nelze zaměňovat s prostým pronájmem nemovitostí a vždy podléhají zdanění.

Do 31. prosince 2020 platilo, že plátce DPH se mohl rozhodnout, zda u nájmu nemovité věci jinému plátci pro účely jeho ekonomické činnosti uplatní daň, nebo nikoliv. Tato možnost byla omezena od 1. ledna 2021.

Od 1. ledna 2021 se plátce může rozhodnout, že u nájmu nemovité věci jinému plátci pro účely jeho ekonomické činnosti uplatňuje daň, avšak s následujícími výjimkami, u kterých není možné se pro zdanění rozhodnout:

Tyto výjimky se týkají nemovitostí, které jsou primárně určeny k bydlení.

Plátce nemůže uplatnit zdanění ani v případě, kdy poskytuje pronájem pro výkon veřejné správy, jelikož tato činnost není považována za ekonomickou.

U nájmu nemovité věci osvobozené od daně bez nároku na odpočet se plnění považuje za uskutečněné nejpozději posledním dnem každého kalendářního roku (§ 21 odst. 9 ZDPH). Pokud plátce přijímá měsíční úplaty, vykazuje toto plnění měsíčně.

Nárok na odpočet daně u přijatého zdanitelného plnění, které plátce použije výhradně pro uskutečňování zdanitelných plnění, je možný.

Pokud bude plátce pronajímat nemovitou věc osvobozeně, nebude si moci nárokovat DPH na vstupu.

Občanský zákoník (§ 2201) definuje nájemní smlouvu jako závazek pronajímatele přenechat nájemci věc k dočasnému užívání a závazek nájemce platit za to pronajímateli nájemné. V případě nájmu bytu a domu (§ 2235 a násl. OZ) slouží k zajištění bytových potřeb nájemce a ustanovení jsou z velké části kogentní, chránící nájemce.

Zatímco pro účely Občanského zákoníku je rozhodující ujednání stran (např. o účelu užívání), pro účely DPH je klíčový komunitární výklad a případné osvobození nájmu.

Od 1. ledna 2016 došlo ke změnám v definici stavebních pozemků pro účely DPH. Dále se zpřesnila definice začátku běhu pětileté lhůty pro osvobození staveb.

Od 1. ledna 2016 se plátce - prodávající může rozhodnout, že u dodání pozemku (mimo stavebního) a u dodání vybrané nemovité věci po uplynutí 5leté osvobozující lhůty uplatňuje daň. Pokud je příjemce plnění plátcem, lze tak učinit pouze po jeho předchozím písemném souhlasu a uplatňuje se režim přenesení daňové povinnosti.

Od 1. ledna 2021 byly stanoveny výjimky, u kterých již není možné se pro zdanění nájmu rozhodnout, zejména u nemovitostí určených k trvalému bydlení.

Pronajímatel, který poskytuje pouze osvobozený pronájem, se nestane plátcem DPH. Pokud však vedle pronájmu uskutečňuje zdanitelné plnění, musí sledovat obrat pro povinnou registraci k DPH. Obrat pro účely DPH zahrnuje i osvobozená plnění. Při překročení obratu 1 milionu Kč za předchozích 12 měsíců (spolu se zdanitelným plněním) vzniká povinnost registrace k DPH.

Identifikovanou osobou se stává neplátce DPH, který v ČR odvádí daň z přeshraničních transakcí. Například při pořízení zboží z jiného členského státu EU nad určitou hodnotu, nebo při přijetí zdanitelného plnění od osoby neusazené v tuzemsku, pokud je místem plnění tuzemsko.

tags: #najem #vybranych #nemovitych #veci #56a