Příjmy plynoucí z nájmu nemovitých věcí, které nejsou součástí obchodního majetku poplatníka, se vždy zdaňují jako příjmy z nájmu podle § 9 Zákona o daních z příjmů (ZDP). V případě pronájmu nemovitostí není pro účely zdanění rozhodující, zda se jedná o nájem příležitostný nebo pravidelný. Na rozdíl od movitých věcí, kde zákon rozlišuje mezi příležitostným a pravidelným nájmem, u nemovitostí se vždy uplatňuje režim příjmů z nájmu.

Příjem z nájmu majetku zahrnutého ve společném jmění manželů se podle § 9 odst. 2 ZDP zdaňuje pouze u jednoho z manželů. Pokyn D-59 k tomuto paragrafu upřesňuje, že pokud manželé vlastní ve společném jmění více nemovitostí, příjem z nájmu všech těchto nemovitostí musí být zdaněn pouze u jednoho z nich. Není možné příjmy z nájmu majetku ve společném jmění mezi manžely libovolně rozdělit.

Příjem z nájmu majetku v podílovém spoluvlastnictví zdaňují všichni spoluvlastníci ve svých daňových přiznáních v poměru odpovídajícím jejich spoluvlastnickým podílům. Spoluvlastníci se však mohou dohodnout i na jiném poměru zdanění příjmů z nájmu, než jaký odpovídá jejich podílům. V takovém případě však nemohou uplatnit paušální výdaje dle § 12 odst. 2 ZDP a mohou uplatnit pouze výdaje v prokázané výši.

Základem daně u příjmů z nájmu jsou příjmy snížené o výdaje. Tyto výdaje lze uplatnit buď v paušální výši, nebo ve skutečné výši.

Paušální výdaje u příjmů z nájmu činí podle § 9 odst. 4 ZDP 30 % z příjmů, avšak maximálně 600 000 Kč ročně. Pokud se poplatník rozhodne uplatnit paušální výdaje, nemůže po termínu pro podání daňového přiznání v dodatečném přiznání zpětně změnit výdaje na skutečné. Naopak, pokud poplatník uplatní skutečné výdaje, může podat dodatečné daňové přiznání a uplatnit výdaje paušální.

Při uplatnění paušálních výdajů jsou již zahrnuty veškeré náklady a není možné uplatnit žádné další výdaje navíc, například odpisy. Pronajímaný majetek podle § 9 ZDP se nepovažuje za obchodní majetek, jak uvádí pokyn D-59 k § 9 odst. 6 ZDP.

V případě, že se poplatník rozhodne uplatnit výdaje ve skutečné výši, má povinnost vést záznamy o příjmech a výdajích vynaložených na dosažení, zajištění a udržení příjmů v časovém sledu. Dále má povinnost vést evidenci o pohledávkách a dluzích ve zdaňovacím období, ve kterém dochází k ukončení nájmu. V praxi je však vhodné vést evidenci o pohledávkách a dluzích i v ostatních obdobích, například pro účely úpravy základu daně v případě změny metody uplatňování výdajů.

Pokud poplatník uplatňuje skutečné výdaje, musí být schopen prokázat jejich vynaložení v souvislosti s dosahováním příjmů z nájmu. Mezi tyto výdaje mohou patřit:

Manželé Dvořákovi mají ve společném jmění byt a chatu. Příjem z nájmu bytu činil 120 000 Kč ročně a z nájmu chaty 20 000 Kč ročně. Paní Dvořáková vlastní dále 1/2 rodinného domu v podílovém spoluvlastnictví se svým bratrem, přičemž roční příjem z nájmu domu činí 240 000 Kč.

Manželé si nemohou příjmy z nájmu bytu a chaty (patřících do společného jmění) mezi sebou rozdělit. Musí je zdanit pouze jeden z nich. Příjem z nájmu rodinného domu v podílovém spoluvlastnictví činí 240 000 Kč, na každého ze sourozenců připadá 120 000 Kč. Každý ze sourozenců pak zdaní svých 120 000 Kč, přičemž může uplatnit paušální nebo skutečné výdaje. Pokud by se paní Dvořáková s bratrem dohodli, že ona zdaní celý příjem z domu, nemohla by uplatnit paušální výdaje.

Příjmy z nájmu zpravidla nezahrnují úhrady za služby spojené s užíváním bytu nebo nebytových prostor, které zajišťuje pronajímatel a následně je zúčtuje se skutečnými výdaji. Mezi tyto služby patří například vytápění, dodávka teplé vody, úklid společných prostor, užívání výtahu, dodávka vody, odvádění odpadních vod, užívání prádelny, osvětlení společných prostor, čištění komínů, odvoz popela a smetí, odvoz splašků, čištění žump, nebo vybavení bytu společnou televizní a rozhlasovou anténou.

Práva a povinnosti podnájemníka a majitele v souvislosti s vyúčtováním služeb:

Vyúčtování služeb se zpravidla provádí jednou ročně. Zúčtovací období nemusí vždy odpovídat kalendářnímu roku, ale může se vztahovat k jinému období definovanému fakturací dodavatelů.

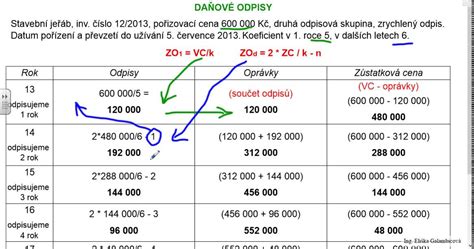

Určení výše odpisu nemovitosti je komplexní proces, kde klíčovou roli hraje správné stanovení vstupní ceny. V případě nemovitých věcí nabytých koupí je rozhodující doba mezi koupí a zahájením nájmu:

Pozemky se nikdy neodpisují. Při koupi nemovitosti je proto nutné oddělit hodnotu stavby od hodnoty pozemku. Pokud kupní smlouva neobsahuje rozdělení cen, je nutné je stanovit například pomocí znaleckého posudku nebo cenových map.

Zákon o daních z příjmů umožňuje volbu mezi rovnoměrnými a zrychlenými odpisy. Volba metody závisí na individuální situaci poplatníka a jeho finančních cílech.

Paní Šedá pronajímá byt s ročním příjmem 120 000 Kč. Výdaje zahrnují úroky z hypotéky (20 000 Kč), daň z nemovitých věcí (1 500 Kč), odvod do fondu oprav (4 000 Kč měsíčně), zálohy na služby (3 000 Kč měsíčně) a odpisy nemovitosti (50 000 Kč). Do příjmů nejsou zahrnuty zálohy na služby, které jsou vyúčtovány nájemci.

V tomto případě by bylo výhodnější uplatnit skutečné výdaje, jelikož součet všech doložitelných nákladů pravděpodobně převýší paušální výdaje.

Manželé Dvořákovi mají společný byt a chatu s ročními příjmy z nájmu 120 000 Kč a 20 000 Kč. Paní Dvořáková má dále podíl na rodinném domě s ročním příjmem 120 000 Kč (její podíl z celkových 240 000 Kč). Manželé si nemohou příjmy z pronájmu bytu a chaty rozdělit. Příjem z nájmu domu bude zdaněn paní Dvořákovou jako spoluvlastníkem.

tags: #najemne #ve #vysi #reprodukcnich #nakladu