Tato článek se zabývá problematikou pronájmu družstevního bytu, specifiky spojenými s tímto typem bydlení a zejména pak uznatelností nákladů při prodeji podílu na bytovém družstvu a při samotném pronájmu.

Družstevní byt představuje specifický typ bydlení, který se výrazně liší od klasického vlastnictví nemovitosti. V tomto případě nevlastníte samotný byt, ale bytové družstvo, jehož jste členem. Pořizujete si tedy nikoli byt, ale podíl v družstvu, který vám poskytuje nájemní právo k užívání konkrétního bytu. Tento podíl je nedílnou součástí vašeho členství v družstvu. Při prodeji družstevního bytu se tak ve skutečnosti jedná o převod podílu v družstvu na nového člena, nikoli o klasický prodej nemovitosti. Tento proces obvykle nevyžaduje zápis do katastru nemovitostí, což jej činí rychlejším a méně administrativně náročným než převod bytu v osobním vlastnictví.

Nájemní právo k družstevnímu bytu je dědičné, což znamená, že v případě úmrtí člena družstva se toto právo může dědit podle pravidel občanského zákoníku a stanov družstva. Družstvo si však obvykle vyhrazuje právo potvrdit, zda dědic může pokračovat v členství.

Je důležité rozlišovat mezi pojmy pronájem a podnájem v kontextu družstevního bytu. Zatímco v případě bytu v osobním vlastnictví pronajímatel je vlastník nemovitosti, u družstevního bytu je pronajímatelem bytové družstvo. Vy jako nájemce družstevního bytu nemůžete být pronajímatelem. Pokud chcete byt poskytnout k užívání někomu dalšímu, jedná se o podnájem třetí osobě.

Podnájem družstevního bytu vyžaduje souhlas družstva. Podle občanského zákoníku (§ 2274) smí nájemce dát byt do podnájmu pouze se souhlasem pronajímatele, kterým je v tomto případě družstvo. Bez tohoto souhlasu je podnájem neplatný a družstvo může zrušit nájemní smlouvu. Je tedy nezbytné nejdříve písemně požádat družstvo o souhlas s podnájmem. Družstvo má právo podmínky podnájmu upravit nebo jej zamítnout. V případě zamítnutí je vhodné vyjednávat nebo upravit podmínky podnájmu.

Po získání souhlasu družstva je nutné sepsat podnájemní smlouvu. Jako nájemce družstevního bytu nesete odpovědnost za to, že podnájemce dodržuje veškerá pravidla spojená s užíváním bytu a členstvím v družstvu. To zahrnuje odpovědnost za úhradu nájemného a dalších poplatků družstvu, i když podnájemce neplatí. Podnájemce má právo užívat byt, ale nemá členství v družstvu a je povinen dodržovat podmínky podnájemní smlouvy.

Podnájemní smlouva by měla obsahovat:

Délka podnájmu může být omezena stanovami družstva. V případě prodloužení podnájmu je nutné opět požádat družstvo o souhlas.

Podle rozsudku Nejvyššího správního soudu ze dne 7. března 2024 čj. 1 Afs 37/2023 - 30, při prodeji podílu na bytovém družstvu (tzv. "prodej" družstevního bytu) nelze v základu daně uplatnit jiné výdaje než nabývací cenu družstevního podílu. Konkrétně nebyly uznány výdaje na rekonstrukci družstevního bytu. Soud zdůraznil, že ustanovení § 10 odst. 6 zákona o daních z příjmů uvádí taxativní výčet uplatnitelných výdajů, a tím vylučuje uznání dalších nákladů, jako jsou výdaje na rekonstrukci.

Soud rovněž odmítl argumentaci žalobce o diskriminačním přístupu oproti prodeji nemovitostí v osobním vlastnictví, kde jsou výdaje na technické zhodnocení, opravu a údržbu uznatelné. Vysvětlil, že se jedná o odlišné instituce s odlišným daňovým režimem. Rozdíl v zdanění je dán historicky i povahou transakce - prodej nemovitosti versus převod družstevního podílu.

Základem daně je příjem snížený o nabývací cenu podílu. V případě úplatného nabytí se jedná o uhrazenou kupní cenu. V případě bezúplatného nabytí (darem, dědictvím) se nabývací cena určí podle znaleckého posudku ke dni nabytí podílu. V případě nabytí podílu dědictvím od manžela nebo příbuzného v přímé linii se lhůta pro osvobození zkracuje o dobu, po kterou byl podíl ve vlastnictví zůstavitele.

Družstevní podíl byl pořízen za 1 000 000 Kč a po 2 letech (5/2018) byl prodán za 2 000 000 Kč. Poplatník si do konce roku 2019 nepořídil žádnou vlastní bytovou potřebu a 1 200 000 Kč si ponechal na běžném účtu.

Základ daně = 2 000 000 Kč (příjem) - 1 000 000 Kč (nabývací cena) = 1 000 000 Kč.

Daň (při 15%) = 150 000 Kč.

Osvobozena je částka příjmu, která odpovídá výdaji na vlastní bytovou potřebu, pokud byla vydána v předchozím nebo následujícím zdaňovacím období po období, kdy poplatník příjem získal. Osvobození již není podmíněno oznámením správci daně (platí na příjmy od roku 2023).

Vlastní bytová potřeba nezahrnuje bytovou potřebu ostatních rodinných příslušníků.

Pokud nejsou splněny podmínky pro osvobození, příjem je zdaňován jako příjem podle § 10 v posledním zdaňovacím období, kdy mohly být podmínky pro osvobození splněny.

Příjmy osvobozené se do daňového přiznání neuvádí a z tohoto titulu se daňové přiznání nepodává. Pokud jsou však osvobozené příjmy vyšší než 5 milionů Kč, podává se daňové přiznání.

V případě, že je uplatněno osvobození od daně díky použití části příjmů na vlastní bytovou potřebu, je potřeba výdaje na tuto potřebu krátit ve stejném poměru, v jakém jsou příjmy osvobozeny.

Družstevní podíl byl pořízen za 1 000 000 Kč a po 2 letech (5/2018) byl prodán za 2 000 000 Kč. Poplatník si v roce 2019 za 2 300 000 Kč koupil novou vlastní bytovou potřebu.

Příjem z prodeje činí 2 000 000 Kč. Náklady na vlastní bytovou potřebu činí 2 300 000 Kč. Protože náklady na vlastní bytovou potřebu převyšují příjem z prodeje, je celý příjem osvobozen od daně.

Příklad s krácením:

Družstevní podíl byl pořízen za 1 000 000 Kč a po 2 letech (5/2018) byl prodán za 2 000 000 Kč. Poplatník si v roce 2019 za 1 200 000 Kč koupil novou vlastní bytovou potřebu.

Příjem z prodeje: 2 000 000 Kč.

Nabývací cena: 1 000 000 Kč.

Nezdanitelná část příjmu (vydaná na vlastní bytovou potřebu): 1 200 000 Kč.

Poměr osvobození = 1 200 000 Kč / 2 000 000 Kč = 0,6 (tj. 60 % příjmu je osvobozeno).

Základ daně = 2 000 000 Kč (příjem) - (1 000 000 Kč (nabývací cena) + 1 000 000 Kč * 0,6 (poměrně uznatelné náklady na bytovou potřebu)) = 400 000 Kč.

Daň (při 15%) = 60 000 Kč.

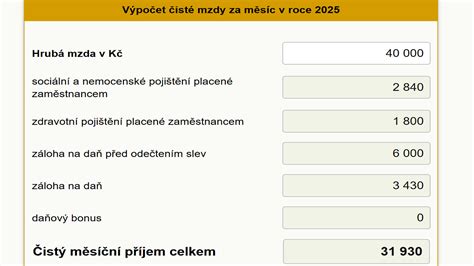

Při pronájmu družstevního bytu je příjem z podnájmu považován za příjem z pronájmu podle § 9 zákona o daních z příjmů. Tento příjem podléhá zdanění.

Jako výdaje lze zahrnout veškeré prokazatelně vynaložené výdaje na dosažení, zajištění a udržení příjmů. Sem patří například:

Nepřiznávají se jako daňový výdaj příspěvky do fondu oprav, neboť se jedná o dlouhodobou zálohu na budoucí opravy či technické zhodnocení.

Alternativně lze uplatnit výdajový paušál ve výši 30 % z příjmů. Tento paušál je možné využít u příjmů do 2 milionů Kč; při vyšším příjmu lze uplatnit již jen fixní částku 600 000 Kč.

Pronájem bytu nepodléhá odvodu zdravotního a sociálního pojištění.

Registrační povinnost u finančního úřadu vzniká do 30 dnů ode dne, kdy začnete pobírat příjem, pokud příjem převýší 15 000 Kč za rok. V případě, že si nejste jisti, zda překročíte tento limit, je vhodné podat daňové přiznání.

Příklad výpočtu zdanitelného příjmu z pronájmu:

Příjmy z pronájmu za rok: 150 000 Kč.

Možnost 1: Uplatnění skutečných výdajů.

Možnost 2: Uplatnění výdajového paušálu 30 %.

V tomto případě je výhodnější uplatnit výdajový paušál.

tags: #pronajem #druzstevniho #bytu #uznatelnost #nakladu