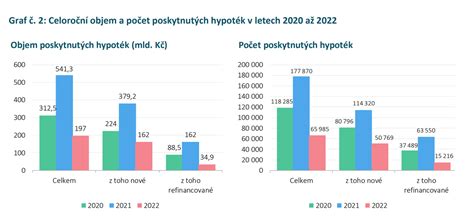

Úroková sazba u nově poskytnutých hypoték v září mírně vzrostla na 5,83 procenta ze srpnových 5,73 procenta. Průměrná sazba je tak nejvyšší od začátku roku 2010. Banky a stavební spořitelny poskytly hypoteční úvěry za 7,2 miliardy korun, což je proti srpnu pokles o 30 procent. Meziroční propad zrychlil na 82 procent. Vyplývá to ze statistik České bankovní asociace (ČBA) Hypomonitor.

Jde o třetí dvouciferný pokles objemu hypoték v řadě. Ve srovnání se zářím předminulého roku je objem nižší o tři čtvrtiny. Úroková sazba u skutečně nových hypoték se dále pohybovala kolem 5,8 procenta. Růst uskutečněných hypotečních sazeb tak zpomalil, což společně s vývojem nabídkových sazeb podle odborníků naznačuje, že hypoteční sazby dosáhly svého vrcholu.

„Pokles trhu způsobený zejména vysokými úrokovými sazbami a nejistotou v podobě vysokých cen energií přinesl na trh několik nových trendů. Tím prvním je výrazně vyšší poptávka po energeticky úsporných nemovitostech,“ uvedl místopředseda představenstva Hypoteční banky Vlastimil Nigrin.

Ze statistik dále vyplývá, že objem skutečně nově poskytnutých hypoték, tedy bez refinancování, v září klesl na šest miliard korun ze srpnových 8,2 miliardy korun. Objem refinancovaných úvěrů dosáhl v září 1,2 miliardy korun. Také počet nově poskytnutých hypoték meziměsíčně klesl téměř o třetinu na 2 054.

„Objem i počet poskytnutých hypoték v září dále meziměsíčně výrazně poklesl, přitom měsíc září býval v mnoha dřívějších letech z pohledu hypoteční aktivity obdobný nebo spíše i mírně silnější než srpen. Výrazný utlum aktivity na hypotečním trhu ilustruje i fakt, že se objem nově poskytnutých hypoték v září dostal na nejslabší úroveň od začátku roku 2014.

Průměrná hypotéka mírně klesá a v září stejně jako v srpnu se pohybovala nepatrně pod třemi miliony korun, kde byla naposledy v závěru roku 2020. S přísnějšími pravidly ČNB a vysokými úrokovými sazbami zvyšujícími měsíční splátky totiž musely některé domácnosti zamýšlenou hypotéku snížit. Ceny realit se naprosto utrhly ze řetězu. „Myslím si, že ČR je v situaci, která se nazývá cenovou bublinou a která hrozí prasknutím,“ říká v novém díle #podcast #MakroMixér odborník na bytovou politiku ze Sociologického ústavu Akademie věd Martin Lux.

„Situace na trhu s nemovitostmi se během posledního roku otočila o 180 stupňů,“ řekl ČTK analytik portálu Videobydleni.cz Jakub Veverka. Zatímco před rokem se prodalo vše, co makléři nabrali, nyní je situace opačná. Nemovitostí v nabídkách přibývá rychlým tempem, avšak kupující nejsou nikde.

Bankovní domy jsou v pohybu úrokových sazeb zajedno: porostou. „Koncem roku 2010 bude úroková sazba patrně v řádu desetin procenta vyšší než na začátku roku - předpokládá se pozvolný nárůst inflace, což by kromě sazeb ČNB mohlo ovlivnit i finanční trh a dlouhodobé tržní sazby, od kterých se odvíjejí sazby hypoték,“ odhaduje vývoj úrokových sazeb Raiffeisenbank.

„V nejbližší době o změně sazeb hypotečních úvěrů neuvažujeme,“ uvedla Česká spořitelna. Optimističtější názor zastávají zástupci hypotečních zprostředkovatelů. „Vzhledem k tomu, že ČNB již nemá další prostor pro snižování centrálních sazeb, je vše opravdu v rukou bank, ty se ale obávají postupných dopadů krize, vyššího počtu nesplácených úvěrů a prostor pro snižování obchodních marží řeší spíše navyšováním marží rizikových a to způsobuje stagnaci sazeb, která se dá očekávat i průběhu celého roku,“ odhaduje vývoj sazeb Stanislav Obešlo, obchodní ředitel franšízové sítě Gepard Finance.

Ještě příznivější výhled pro lidi uvažující o hypotéce má Martina Veselá, obchodní ředitelka společnosti Hyposka: „Očekáváme stagnaci, popř. mírný pokles úrokových sazeb oproti roku 2009.“ Mírný pokles úrokových sazeb hypoték nevylučuje ani Josef Rajdl, vedoucí analytik společnosti Fincentrum: „Spíše stagnace. Nejprve pokles a náledný růst úrokových sazeb hypoték očekává také mBank: "Očekáváme, že úroky půjdou v prvním pololetí dolů a hypotéky zlevní.

Optimismus ovšem s hypotečními makléři nelze sdílet. Naprostá většina respondentů očekává zvýšení počtu nesplácených hypotečních úvěrů, z čehož lze očekávat spíše další zvyšování rizikových marží - v překladu: zvyšování úrokových sazeb. Zároveň Česká národní banka nemá další prostor pro snižování základních úrokových sazeb. Naopak je pravděpodobně v průběhu roku bude zvyšovat. Nesplácené úvěry stály za zrodem finanční krize, která se přelila i do České republiky. Objem nesplácených úvěrů ovšem v české kotlině zdaleka nedosahoval rozměrů jako v jiných zemích. Na druhou stranu není všem dnům konec. A nejhorší podle některých odhadů máme ještě před sebou.„Počítáme s tím, že rok 2010 bude pro české banky nejhorší právě kvůli nutné tvorbě opravných položek. Další důvod pro růst podílu delikvence uvádí Stanislav Obešlo z Gepard Finance: „Velký podíl na tom má samozřejmě i skutečnost, že poslední dva roky již bilanční suma všech úvěrů rostla velmi pomalu, a tak se poměr klasifikovaných úvěrů postupně navyšuje.“

Podle České spořitelny již ke konci loňského roku došlo ke stabilizaci: „Hypotéky obecně patří k úvěrům, které se splácejí relativně dobře, protože většinou financují „střechu nad hlavou“. Pokud mluvíme za celé portfolio nesplácených úvěrů, nejen hypotečních (tzn. Pro klienty je pozitivní zprávou, že banky by měly poskytnout v letošním roce více hypoték než v roce loňském. Přesto jich bude výrazně méně než i v roce 2006. Nově poskytnuté hypotéky v objemu cca 80 mld. Kč oproti letošním 74,4 mld. Kč očekává Česká spořitelna. Nárůst mezi 5 a 10 % předpokládá Gepard Finance. 10% růst Raiffeisenbank. Naopak stagnaci trhu predikuje ČMSS a Josef Rajdl z Fincentra.

Objem refinancování hypoték by měl zůstat ve stejném podílu jako v loňském roce. „Přes změnu postoje MF k odpočtu úroků v loňském roce neočekáváme nijak bouřlivý vývoj - refinancované úvěry by mohly mít podíl na produkci do 15 %,“ uvádí Raiffeisenbank. Odlišný postoj má pouze mBank: "Podíl refinancovaných hypoték na celém hypotečním portfoliu nejspíš poroste.

Úrokové sazby hypoték v červnu 2010 doslova tají před očima. V červnu klesla průměrná úroková sazba všech poskytnutých hypoték o další 2 desetiny procentního bodu na 4,92 %, čímž se FINCENTRUM HYPOINDEX téměř po třech letech se opět „podíval“ pod pětiprocentní hladinu. V meziměsíčním srovnání nejvíce zlevnily hypotéky s fixací úrokové sazby na 5 let, jejichž průměrná úroková sazba poklesla o 13 bazických bodů na 4,95 %, ovšem klesající trend vykazují všechny fixační varianty včetně hypoték s plovoucí úrokovou sazbou.

„Pokles Fincentrum Hypoindexu byl tažen především rostoucím zájmem o hypotéky s variabilní úrokovou sazbou. Variabilní sazby v současnosti prakticky vytlačují jednoleté fixace. Za měsíc červen objem hypoték s variabilní sazbou činil 6,6 %, což je více než objem hypotečních úvěrů s jednoletou fixací. Z hlediska počtu úvěrů je podíl jednoletých fixací mírně vyšší než podíl variabilních sazeb,“ říká Josef Rajdl, vedoucí analytik společnosti Fincentrum.

Vzhledem k rostoucímu zájmu klientů o hypotéky s variabilní úrokovou sazbou, jejichž podíl stoupl v uplynulém měsíci již na bezmála 7 % celkového objemu poskytnutých úvěrů, rozšířili jsme statistiky FINCENTRUM HYPOINDEXu právě o tuto kategorii. Průměrná výše úrokové sazby hypoték bez fixace v červnu odstarotovala na úrovni 3,78 %, přičemž průměrná částka úvěru činila 2 033 106 korun.

„Z hlediska výše úvěru jsou hypoteční úvěry s variabilními sazbami oproti průměrné hypotéce vyšší, což není neobvyklé, protože variabilní sazby jsou vhodné spíše pro bonitnější klienty. Výše splátky těchto úvěrů se může během roku změnit i o tisíc korun, a to jak v případě klidného vývoje na trzích (důsledkem růstu sazeb ČNB), tak v případě problémů na trhu (růst mezibankovních sazeb důsledkem nervozity na trhu),“ upozorňuje Josef Rajdl.

Poklesem úrokových sazeb hypoteční banky u klientů zabodovaly. Na jejich pobočky v červnu přišlo 4830 klientů, kteří si sjednali hypotéky v celkové hodnotě 8,219 miliard korun. Meziměsíčně tak vzrostla produkce bank o 13,6 % v počtu nově uzavřených úvěrů a o 15,4 % v jejich objemu. V porovnání se stejným obdobím loňského roku si banky podruhé za sebou polepšily, i když to bylo o pouhých 1,4 %.

Těsné prvenství v oblíbenosti si i v červnu podržely hypotéky s fixovanou úrokovou sazbou na pět let, jejichž podíl na produkci nově uzavřených hypoték činil ve sledovaném období 42 procent. Pouze o dvě procenta méně si připsaly hypotéky s 3letou fixací.

Od zveřejnění posledního FINCENTRUM HYPOINDEXu se rozhodla pro snížení úrokových sazeb Volksbank, která nyní nabízí hypotéky s tříletou fixací a splatností do 10 let od 3,99 % p.a. a bez ohledu na dobu splatnosti od 4,49 % p.a. Klienti, kteří se rozhodnou pro Volksbank, mají navíc do konce července šanci využít 50% slevy na poplatku za vyřízení úvěru.

Hypotéky bez poplatku za vyřízení nabízí v průběhu léta (červenec, srpen) také Hypoteční banka. Navíc klienti ČSOB a Hypoteční banky, kteří si zažádají o úvěr nad dva miliony korun s maximální délkou fixace pět let, mohou získat 0,2% slevu ze standardní úrokové sazby. Snížení úrokové sazby o 0,25 % na základě sjednání pojištění majetku a pojištění proti schopnosti splácet nabízí do konce srpna Poštovní spořitelna.

Novinkou v nabídce České spořitelny je doplňková služba Překlenovací financování, kterou si mohou klienti sjednat k Ideální hypotéce. Díky této službě může žadatel získat prostředky na profinancování koupě či výstavby další nemovitosti, aniž by musel okamžitě prodávat stávající byt. Ve smlouvě se však musí zavázat, že k prodeji dojde nejpozději do dvou let od sjednání úvěru a získání překlenovacího financování.

Velkou novinkou, která v případě schválení zasáhne hypoteční trh, je zvažované zrušení daňových odpočtů na základě zaplacených úroků z hypotečních úvěrů a úvěrů ze stavebního spoření.

| Měsíc | Průměrná výše hypotéky | Měsíční splátka (1 mil. Kč) |

|---|---|---|

| Červen 2010 | 2 033 106 | cca 10 000 Kč |

tags: #urokove #sazby #a #hypotecni #uvery #2010