Online kalkulačky pro odhad tržní hodnoty nemovitosti představují užitečný nástroj pro rychlé získání orientační ceny bytu, domu nebo pozemku. Tyto kalkulačky fungují na základě kombinace dat o nemovitosti a aktuálních tržních podmínek. Pro co nejpřesnější výsledek je nezbytné zadávat správné a kompletní informace.

Většina online kalkulaček využívá pokročilé algoritmy, které pracují s rozsáhlými databázemi nemovitostí. Tato data obvykle zahrnují:

Po zadání vašich údajů kalkulačka porovná vaši nemovitost s podobnými nabídkami na trhu a vygeneruje odhad její tržní ceny.

Pro dosažení co nejpřesnějšího odhadu je důležité připravit si následující informace o vaší nemovitosti:

Jedná se o byt, rodinný dům, chatu, pozemek nebo jiný typ nemovitosti.

Aby byl váš odhad co nejpřesnější, je důležité se vyvarovat následujících chyb:

Pro dosažení co nejvěrohodnějšího odhadu doporučujeme:

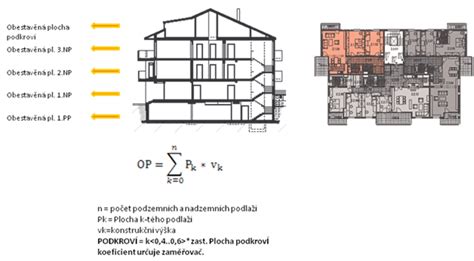

Pro získání představy o nákladech na stavbu rodinného domu je nezbytné nejprve definovat požadované místnosti a jejich velikosti. Poté lze dopočítat celkovou podlahovou plochu. Důležité je nezapomenout na plochy schodišť a chodeb, které by se měly připočítat v rozsahu přibližně 10 % k celkové ploše.

Následně se celková plocha vynásobí průměrnou výškou podlaží, včetně konstrukcí stropů a podlah (cca 3,1 m), a případně i suterénu a podkroví. Tím získáte údaj o obestavěném prostoru v metrech krychlových.

Plocha x výška = kubický metr stavby

Současná obvyklá cena za kubický metr stavby rodinného domu na klíč se podle serveru Stavebnistandardy.cz pohybuje v průměru kolem 5340 Kč. Vynásobením počtu kubických metrů obestavěného prostoru touto částkou získáte konečnou cenu s tolerancí přibližně plus minus deset procent.

K základní ceně stavby je nutné připočítat:

Prodej nemovitosti fyzickou osobou s sebou nese specifické daňové povinnosti:

Příjem z prodeje nemovitosti je obecně považován za zdanitelný příjem dle § 10 odst. 1 písm. b) zákona o daních z příjmů. Je však nutné vyhodnotit, zda lze uplatnit osvobození od daně.

Podle § 4 odst. 1 písm. a) a b) zákona o daních z příjmů lze příjem z prodeje nemovitosti osvobodit za následujících podmínek:

Pojem „bezprostředně před prodejem“ je interpretován s ohledem na konkrétní okolnosti případu, jako je druh a typ nemovitosti. Obvykle se jedná o časový úsek v řádu dnů až týdnů, kdy neexistuje zbytečná nebo neodůvodnitelná časová prodleva mezi změnou bydliště a prodejem.

Ke zdanitelným příjmům z prodeje nemovitosti lze uplatnit výdaje dle § 10 odst. 5 ZDP. Mezi tyto výdaje patří:

Při výpočtu nákladů na pořízení domu se nezohledňuje hodnota vlastní práce.

Pokud jsou získané prostředky použity na obstarání vlastní bytové potřeby pouze zčásti, lze uplatnit pouze poměrnou část výdajů, která odpovídá zdaněné (neosvobozené) části příjmů z prodeje. Toto pravidlo je upraveno v metodickém pokynu GFŘ-D-22.

| Položka | Částka (Kč) |

|---|---|

| Výdaje související s pořízením a prodejem RD a pozemku | 3 000 000 |

| Prodejní cena RD | 4 500 000 |

| Pořizovací cena bytu (použité na bytovou potřebu) | 2 000 000 |

| Příjmy z prodeje RD | 4 500 000 |

| Osvobozené příjmy (použité na bytovou potřebu) | 2 000 000 |

| Zdanitelné příjmy (Příjmy - Osvobozené příjmy) | 2 500 000 |

| Koeficient krácení nákladů (Zdanitelné příjmy / Příjmy) | 0,55 |

| Daňově účinné náklady (Koeficient x Výdaje) | 1 650 000 |

| Základ daně (Zdanitelné příjmy - Daňově účinné náklady) | 850 000 |

Náklady na rekonstrukci koupeného bytu nelze v daném případě přímo uplatnit pro snížení základu daně z prodeje rodinného domu. Tyto náklady je však vhodné pečlivě evidovat pro případné budoucí uplatnění při prodeji tohoto bytu.

Pokud daňový subjekt uplatňuje osvobození od daně z příjmů, které je podmíněno vynaložením získaných prostředků na obstarání vlastní bytové potřeby, musí správci daně oznámit získání těchto prostředků do konce lhůty pro podání daňového přiznání za zdaňovací období, ve kterém k jejich získání došlo (§ 4b ZDP).

Úroky z hypotečního úvěru lze odečíst od základu daně za předpokladu, že daňový subjekt po celou dobu zdaňovacího období vlastnil (nebo spoluvlastnil) předmět financování a zároveň jej užíval k trvalému bydlení svému či rodinných příslušníků (§ 15 odst. 4 ZDP). V případě prodeje nemovitosti, kde již tato podmínka není splněna, nelze za toto období odčitatelnou položku uplatnit.

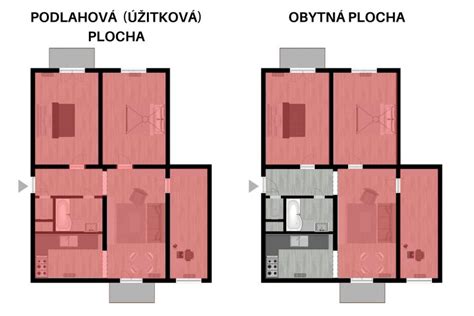

V právních předpisech a technických normách se lze setkat s různými definicemi pojmů jako podlahová plocha, užitková plocha a obytná plocha. Tyto definice se mohou lišit v závislosti na kontextu a použitých předpisech.

Obecně se podlahová plocha definuje jako součet ploch půdorysů místností a prostorů stavebně upravených k účelovému využití ve stavbě, vedený v úrovni horního líce podlahy podlaží. Plochy jsou vymezeny vnitřním lícem svislých konstrukcí.

Obytná plocha bytu je definována jako součet ploch obytných místností. Obytná místnost je místnost určená k trvalému bydlení, s podlahovou plochou minimálně 8 m², s přímým denním osvětlením a větráním okny, a vybavená topným systémem s možností regulace.

Užitková plocha bytu je součet ploch obytných místností a ploch místností jeho příslušenství (např. kuchyně, koupelna, WC).

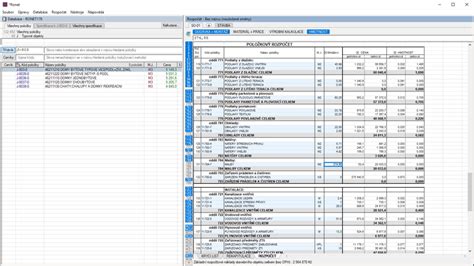

Cena rodinného domu se stanovuje zpracováním podrobného rozpočtu stavebních prací. Tento rozpočet je klíčovou součástí budoucí smlouvy o dílo a měl by být neměnný.

Základem pro rozpočet je kvalitní projektová dokumentace a soupis prací, který obsahuje položky stavebních prací zatříděné podle veřejně uznávané cenové soustavy. K ocenění stavebních prací je nezbytný software s aktuální cenovou soustavou.

Před zpracováním projektové dokumentace je často potřeba tzv. předběžný rozpočet pro investorské plánování financování. Ten lze odhadnout na základě datových základen tzv. typových objektů, které poskytují objemové a finanční ukazatele celých stavebních objektů, včetně rodinných domů. Tyto ukazatele jsou obvykle vyjádřeny v jednotkách jako m³ obestavěného prostoru.

tags: #rodinny #dum #vypocet #pouzije #primerene #podle