Společenství vlastníků jednotek (SVJ) je právnická osoba založená za účelem zajišťování správy domu a pozemku. Jeho právní úprava je obsažena v §§ 1194 - 1216 Občanského zákoníku (OZ) č. 89/2012 Sb., v platném znění. Dle § 1189 OZ zahrnuje správa domu a pozemku veškeré činnosti, které nenáleží vlastníku jednotky, ale jsou v zájmu všech spoluvlastníků nezbytné nebo účelné pro řádnou péči o dům a pozemek jako funkční celek a pro zachování nebo zlepšení společných částí. Tato správa též zahrnuje přípravu a provádění změn společných částí domu, jako jsou nástavby, přístavby, stavební úpravy nebo změny v užívání, a také zřizování, udržování či zlepšování zařízení v domě nebo na pozemku sloužících všem spoluvlastníkům.

Dalším relevantním právním předpisem je nařízení vlády č. 366/2013 Sb., o úpravě některých záležitostí souvisejících s bytovým spoluvlastnictvím.

SVJ je založeno výlučně pro účely správy domu a pozemku a jeho oprávnění jsou omezena zákonem. Mezi klíčová omezení patří:

Je nutné podotknout, že za dluhy společenství vlastníků ručí jeho členové v poměru odpovídajícím velikosti jejich podílů na společných částech.

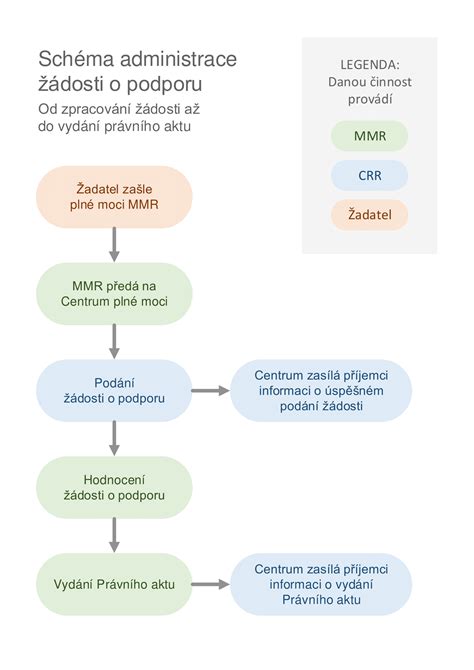

SVJ je založeno přijetím stanov. Založit jej může i jediný vlastník všech jednotek, například developer nebo bytové družstvo. SVJ vzniká dnem zápisu do veřejného rejstříku speciálně určeného pro SVJ. Tento zápis má konstitutivní charakter, což znamená, že bez něj SVJ nevznikne a nenabude právní osobnost.

Vedení účetnictví společenství vlastníků je upraveno Zákonem o účetnictví, vyhláškou č. 504/2002 Sb. a Českými účetními standardy (ČUS) č. 401 - 414. Účetnictví musí být vedeno ode dne vzniku SVJ, tedy od zápisu do rejstříku.

SVJ je vždy účetní jednotkou, která musí vést podvojné účetnictví. Systém jednoduchého účetnictví není v souladu s § 1f Zákona o účetnictví pro SVJ povolen. Zjednodušený rozsah účetnictví (nikoliv jednoduché účetnictví) však SVJ využít může; jedná se o standardní podvojné účetnictví s osvobozením od některých povinných úkonů.

Nejdůležitější problematika vedení účetnictví SVJ se týká dvou hlavních okruhů:

Náklady na služby obecně upravuje zákon č. 67/2013 Sb. (Zákon o službách). Rozsah poskytovaných služeb (např. dodávka tepla, vody, provoz výtahu, úklid) rozhoduje přímo SVJ. Toto rozhodnutí spadá do působnosti shromáždění jako nejvyššího orgánu SVJ (§ 1208 odst. d) OZ) a zároveň musí být upraveno ve stanovách (§ 1200 odst. 2 písm. f) OZ).

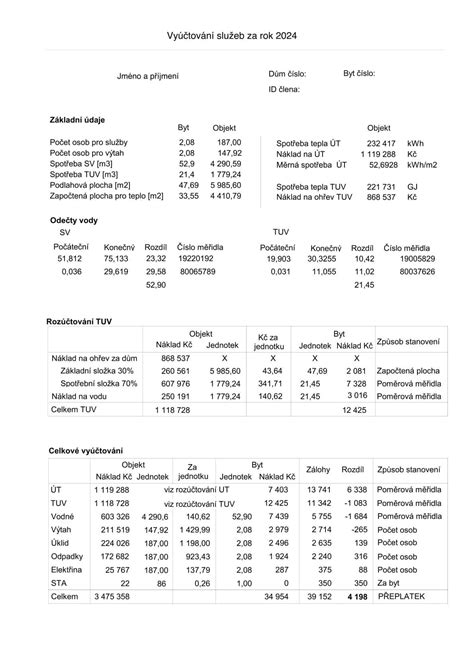

Způsob zaúčtování nákladů na služby vyplývá z § 26 odst. 1 písm. a) vyhlášky č. 504/2002 Sb. a ČUS č. 412. Vzhledem k tomu, že služby obvykle spotřebovávají jednotliví vlastníci a SVJ je pouze zprostředkovává, účtuje se o nich zpravidla rozvahově, často na účtu 315 - Ostatní pohledávky, analyticky členěném dle druhů služeb.

Pokud služby poskytuje přímo SVJ (např. úklid zaměstnanci), vzniká primárně mzdový náklad, který je nutné účetně zachytit.

Úhrady cen služeb vlastníky probíhají zálohově (§ 4 ZOS, § 1181 OZ). Zálohy na služby, které jsou obvykle na dobu jednoho roku a kratší, se účtují na účet 324 - Přijaté zálohy, analyticky členěné dle služeb a vlastníků. Je nezbytné sledovat povinnost platit zálohy a vykazovat pohledávky z neuhrazených záloh, aby účetnictví poskytovalo věrný obraz skutečnosti. SVJ účtuje o předpisu záloh (nikoliv až o úhradě) na účet 311 - Odběratelé, členěný dle vlastníků.

Na počátku následujícího roku SVJ zpracuje vyúčtování služeb, včetně stanovení přeplatků a nedoplatků. Kvalitativní požadavky na vyúčtování a jeho reklamaci jsou uvedeny v §§ 7 a 8 ZOS.

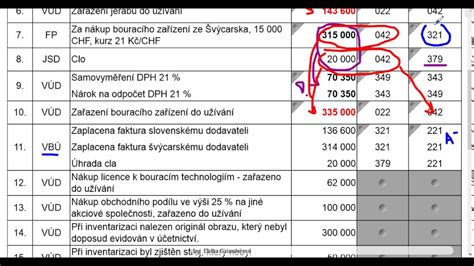

Náklady na správu domu a pozemku představují ty náklady SVJ, které nejsou náklady na služby. Jejich účtování se řídí obdobně jako u služeb § 26 vyhlášky č. 504/2002 Sb. a ČUS č. 412.

Technické zhodnocení společných částí je pro SVJ nákladem na správu domu a pozemku. Jelikož SVJ nevlastní zhodnocované části, ale jejich vlastníky jsou členové společenství, nelze účtovat klasickým majetkovým způsobem. Toto zhodnocení se neřadí mezi opravy a udržování, ale je účtováno jako jiný druh provozního nákladu, obvykle na účet 549 - Jiné ostatní náklady.

Opravy a údržba společných částí jsou rovněž nákladem na správu domu a pozemku. V souladu s § 23 odst. 1 písm. c) vyhlášky č. 504/2002 Sb. se tyto náklady neúčtují na účet "Opravy a udržování", jelikož SVJ nemá k majetku vlastnické právo. Používá se účet 549 - Jiné ostatní náklady, s odlišnou analytickou evidencí od technického zhodnocení.

Zahrnují administrativně správní náklady, jako je pojištění, odměny výboru, náklady na vedení účetnictví, bankovní poplatky či právní služby. Tyto náklady se účtují standardním výsledkovým způsobem na příslušné účty účtové třídy 5 - Náklady.

Nejdůležitějším zdrojem krytí nákladů na správu domu a pozemku jsou příspěvky vlastníků jednotek (§ 1180 OZ). Tyto příspěvky jsou příjmem (výnosem) SVJ (§ 16 odst. 1 nařízení vlády č. 366/2013 Sb.).

Forma úhrady příspěvků může být dvojí:

Vzhledem k nemožnosti tvorby opravných položek či rezerv (§ 37 a 40 vyhlášky č. 504/2002 Sb.) je výsledek hospodaření SVJ nutně buď ziskový, nebo teoreticky ztrátový. Zisk se obvykle převádí do účelového fondu ze zisku po zdanění (tzv. "fond oprav") na účet 911 - Fondy. Čerpání z fondu oprav se účtuje výsledkovým způsobem (např. účtem 648 - Zúčtování fondů), aby se zabránilo vzniku ztráty.

V případě zálohových příspěvků se rozlišují:

Stejně jako u záloh na služby, i zde je nutné sledovat povinnost platit zálohy a vykazovat pohledávky z neuhrazených záloh. SVJ účtuje o předpisu záloh na účet 311 - Odběratelé.

Společenství vlastníků jednotek (SVJ) tvoří jednotliví majitelé bytů v daném bytovém domě a zajišťuje pravidelnou údržbu společných částí domu (střecha, fasáda, výtah, elektřina atd.). Společně skrze SVJ řešíte běžné opravy i náročnější rekonstrukce a revitalizace společných prostor.

Společné prostory (chodby, sklepy, sušárny, kolárny) spadají pod správu SVJ. Kolem jejich využívání často vznikají spory. Aby se jim předešlo, je důležité mít jasně nastavená pravidla, ideálně v domovním řádu, a pravidelně kontrolovat jejich dodržování.

SVJ musí vést účetnictví a plnit řadu administrativních povinností (sledování plateb, vystavování dokladů, daňová přiznání, uchovávání dokumentů). Tato činnost může být pro členy výboru složitá a časově náročná. Mnoho SVJ si proto najímá profesionální správcovské firmy nebo využívá pokročilé počítačové programy. Důležité je i průběžné vzdělávání členů výboru.

SVJ zajišťuje technický provoz domu, řeší problémy související s jeho funkcionalitou (poruchy výtahu, topení, elektřiny, vody), zajišťuje pravidelné revize a kontroluje technický stav domu. Pro hladký chod je vhodné mít uzavřené servisní smlouvy s ověřenými dodavateli a jasný systém hlášení poruch.

SVJ řeší otázky spojené s energetickou náročností budovy a možnostmi úspor. V mnoha domech jsou vysoké účty za vytápění a ohřev vody způsobeny zastaralými technologiemi nebo špatnou izolací. Pro řešení těchto problémů je důležité provést energetický audit, který ukáže, kde dům ztrácí energii. Mezi účinná řešení patří investice do zateplení, výměny oken a modernizace topných systémů, případně využití dostupných dotací.

SVJ často vystupuje jako prostředník při řešení sporů mezi sousedy, jako jsou stížnosti na hluk, narušování nočního klidu, neshody ohledně stavebních úprav v bytech nebo konflikty spojené s chováním domácích zvířat. Klíčem k prevenci je mít v domovním řádu jasně stanovená pravidla a SVJ by mělo nestranně prošetřit každou stížnost a pokusit se najít smírné řešení.

Mezi nejčastější problémy, s nimiž se SVJ potýká, patří:

V případě nejasností ohledně právní úpravy nebo praktického využití doporučujeme obrátit se na advokáta specializujícího se na právo společenství vlastníků jednotek.

Sídlo podnikání je adresa, kterou OSVČ uvádí v živnostenském rejstříku a firmy v obchodním rejstříku. Slouží jako oficiální místo pro kontaktování úřadů a příjem pošty. Podnikatelé mohou sídlit doma, v pronajatých prostorách nebo využít virtuální sídlo.

Společenství vlastníků jednotek nemůže bezdůvodně bránit tomu, aby si vlastník bytu zřídil sídlo podnikání u sebe doma. SVJ může zakročit, pokud podnikání v bytě narušuje klid, pořádek a běžné užívání domu. Pokud si chce někdo například pronajmout sklepní prostory v domě a provozovat tam veterinární ordinaci, musí to odsouhlasit všichni spolumajitelé.

Zapsané sídlo podnikání v bytě může ztížit získání dotací na opravy a modernizace domu. Banky také mohou jinak posuzovat domy s komerčními prostory.

Podnikatel může sídlit v kanceláři, dílně, domě nebo bytě, který vlastní či pronajímá. Dalšími možnostmi jsou adresa u známého/rodičů nebo virtuální sídlo. Virtuální sídlo je oblíbené u freelancerů, firem fungujících na dálku nebo e-shopů, které nepotřebují vlastní kancelář. Poskytovatel sídla zajistí příjem a přeposílání pošty, což eliminuje nutnost stěhování sídla při změně osobních okolností.

Provozovna je místo, kde podnikatel pravidelně vykonává činnost, přijímá zákazníky nebo vyrábí zboží, a může se nacházet na jiné adrese než sídlo.

Novela Občanského zákoníku přinesla změny v oblasti povinností vlastníků jednotek, zejména se zaměřením na údržbu společných částí, stavební úpravy, podnikání v jednotce a příspěvky na správu domu.

Zákon nově lépe rozlišuje společné části sloužící výlučnému užívání vlastníka (balkon, lodžie) od ostatních společných částí (chodby, výtah). Zatímco běžnou údržbu a drobné opravy druhých jmenovaných nese vždy SVJ, údržba balkonů či topení leží na vlastníkovi jednotky. Jedná se však pouze o běžnou údržbu a drobné opravy.

Od 1. 7. 2020 je vlastník jednotky povinen před zahájením stavebních úprav ve své jednotce předem oznámit zamýšlenou úpravu osobě odpovědné za správu domu (SVJ), a to bez ohledu na nutnost stavebního povolení.

Nově se zavádí povinnost vlastníka jednotky oznámit SVJ podnikání či jinou činnost, která může vést k narušení klidu a pořádku v domě. Toto ustanovení dopadá i na krátkodobé pronájmy přes platformy typu Airbnb.

Novela odstraňuje nejasnosti ohledně určení příspěvků na správu domu. Příspěvky se nadále dělí na administrativní povahy (stejné pro všechny jednotky) a příspěvky do fondu oprav. Zákon upravuje rozvržení příspěvků do fondu oprav v poměru odpovídajícím podílu na společných částech. Změna způsobu rozvržení příspěvků je možná pouze změnou prohlášení vlastníka, což vyžaduje souhlas všech vlastníků jednotek.

Rozhodování o výši příspěvku zůstává v rukou shromáždění.

Od 1. 7. 2020 se právní úprava vyúčtování a vypořádání záloh na služby řídí pouze zákonem č. 67/2013 Sb. Podstatná změna nastává v rozhodování o výši záloh - toto rozhodování již nebude v pravomoci shromáždění, ale statutárního orgánu SVJ (výboru či předsedy), pokud stanovy neurčí jinak.

Občanský zákoník (NOZ) nově upravuje SVJ jako právnickou osobu založenou pro správu domu a pozemku. SVJ může být nově založeno i v domě s méně než pěti jednotkami.

NOZ zjednodušuje hlasování na shromáždění. Ve většině záležitostí postačuje souhlas většiny hlasů přítomných vlastníků. V závažných případech může přehlasovaný vlastník navrhnout soudu, aby o záležitosti rozhodl.

NOZ zavádí možnost přijmout usnesení SVJ i mimo zasedání shromáždění, což může zjednodušit proces přijímání některých rozhodnutí. Návrh musí obsahovat potřebné podklady a lhůtu pro vyjádření. K platnosti hlasování se vyžaduje podpis vlastníka.

Vlastník jednotky má právo svobodně spravovat, užívat a stavebně upravovat svůj byt a užívat společné části. Zákon stanoví značné oznamovací povinnosti vlastníků, například o změnách počtu osob bydlících v bytě nebo o přenechání bytu k užívání jiné osobě.

Každý vlastník má právo dozvědět se jméno a adresu kteréhokoliv vlastníka jednotky nebo nájemce v domě a seznámit se s hospodařením osoby odpovědné za správu domu.

Zákon umožňuje, aby podíly na společných částech byly určeny i jinak, než podle velikosti podlahové plochy bytu.

Členem voleného orgánu SVJ nemusí být pouze vlastník jednotky. Způsobilý je ten, kdo je plně svéprávný a bezúhonný.

Každé SVJ musí přizpůsobit své stanovy novým předpisům NOZ do tří let od jeho účinnosti (do 1. 1. 2017). Pokud stanovy odporují zákonu, pozbývají dnem účinnosti NOZ platnosti.

SVJ je právnickou osobou s omezenou právní subjektivitou. Jeho činnost je ohraničena správou domu a pozemku. Nesmí podnikat. Majetek SVJ zahrnuje příjmy z příspěvků, výnosy z majetku, úroky a sankce. K nabytí, zcizení nebo zatížení movitých věcí nad stanovenou hodnotu (nebo nemovitostí) je vyžadován souhlas shromáždění.

Právní život SVJ vzniká zápisem do rejstříku společenství vlastníků jednotek a končí výmazem z tohoto rejstříku.

Členství v SVJ je neoddělitelně spojeno s vlastnictvím jednotky. Každý vlastník jednotky se automaticky stává členem společenství, nemůže se členství vzdát ani z něj vystoupit. Členem může být i fyzická či právnická osoba, která jednotku neobývá.

tags: #sklep #svj #podnikatelska #cinnost