Realitní trh je komplexní systém, kde ceny nemovitostí ovlivňuje celá řada vzájemně propojených faktorů. Porozumění těmto vlivům je klíčové pro kupující, prodávající i investory, aby mohli činit informovaná rozhodnutí a vyhnout se tak potenciálním chybám.

Stejně jako v jiných sektorech ekonomiky, i na realitním trhu platí, že nabídka a poptávka jsou zásadními faktory ovlivňujícími ceny. Pokud je po nemovitostech v určité lokalitě vysoká poptávka, ale nabídka nemovitostí je omezená, ceny logicky porostou.

Ceny nemovitostí nejsou určeny pouze nabídkou a poptávkou. Existuje řada dalších faktorů, které mohou mít na jejich vývoj zásadní vliv:

Realitní trh v České republice je dynamický a v posledních letech prošel významnými změnami. Zatímco v letech 2020-2021 dominovala extrémní poptávka, současná situace je ovlivněna vyššími úrokovými sazbami a zpřísněnými podmínkami financování.

Na trhu aktuálně sledujeme zásadní pokles poptávky po nákupech nemovitostí a díky tomu růst počtu nabídek v realitních kancelářích. U některých typů nemovitostí, jako jsou rodinné domy nad 10 milionů Kč a větší byty, se jedná o více než poloviční propad zájmu a třetinové navýšení počtu nabídek. S tím samozřejmě souvisí i redukce cen.

U malometrážních bytů se poptávka snížila přibližně o pětinu. Zde se ceny drží a dle předpokladů budou stagnovat i do konce roku. Trh nyní ovlivňuje minimální zájem o hypotéky. Délka trvání současného stavu na trhu bude závislá na krocích ČNB. V minulosti se jednalo o krátkodobý jev v řádech několika měsíců, či jednotek let, po kterém následoval návrat trhu k růstu.

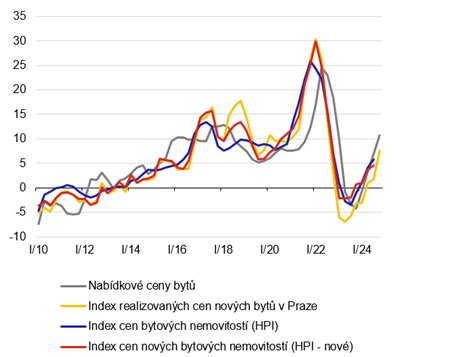

Index cen bytových nemovitostí v prvním čtvrtletí 2025 meziročně vzrostl o 10 %, u nových bytů byl růst na úrovni 13 % a u starších bytů ve výši 9,3 %. Reálné ceny bytů po poklesu v roce 2023 následně v průběhu roku 2024 a na počátku roku 2025 strmě vzrostly a překonaly maxima z roku 2022. Vyšší růst cen bytů oproti růstu příjmů domácností se projevil ve zhoršení dostupnosti bydlení.

Ceny bydlení rostou v relaci s příjmy a cenovou hladinou neobvykle rychle a viditelně nad dlouhodobými trendy. Růst cen nemovitostí z pohledu načasování předbíhá mezeru výstupu. Nejvyšší korelace jsou pozorovány v situaci, kdy růst cen nemovitostí předchází růst ekonomické aktivity o tři čtvrtletí.

Poptávka po úvěrech na bydlení se zvýšila. Objemy hypoték v reálném vyjádření a v poměru k hrubému disponibilnímu důchodu domácností dosahují hodnot blízkých předcovidovému období, které se vyznačovalo svižným růstem cen nemovitostí. Hlavní ekonom České bankovní asociace Jaromír Šindel označuje loňský rok za objemově druhý nejsilnější v historii, přičemž průměrné sazby se pohybovaly kolem 4,5 procenta. Kupující si na tuto úroveň sazeb zvykli. Rok 2026 tak podle něj přinese spíše stabilizaci než další rychlé zlevňování hypoték.

Guvernér České národní banky (ČNB) Aleš Michl potvrdil, že ČNB preferuje držet úrokové sazby výše po delší dobu, aby zabránila návratu inflace. Současná úroveň sazeb poptávku po bydlení sama o sobě nezabíjí, navíc k oživení přispívají příjmy domácností. Mzdy loni reálně rostly, nicméně stále nedohánějí skokový růst cen bytů z posledních let, což znamená, že problém dostupnosti se jen přelévá, ale neřeší.

Realitní trh je plný různých informací, z nichž některé mohou být zavádějící nebo úplně mylné. Tyto mýty často ovlivňují rozhodování kupujících, prodávajících i investorů, což může vést k neefektivním a špatně informovaným rozhodnutím.

Realita je však mnohem složitější. Ceny nemovitostí jsou ovlivněny mnoha faktory, jako je ekonomická situace, úrokové sazby, lokalita nebo demografické změny. Například během finanční krize v roce 2008 klesly ceny nemovitostí v některých oblastech až o 30 %. Podobné poklesy mohou nastat i v případě lokálních ekonomických problémů nebo při nadměrné nabídce nemovitostí na trhu. Ceny nemovitostí nejsou garantované a jejich růst závisí na konkrétních okolnostech.

Pravdou je, že realitní trh je aktivnější na jaře, protože lidé mají více času na prohlídky a stěhování. Nicméně to neznamená, že jiné roční období je nevhodné. Podle statistik je například podzim často obdobím, kdy majitelé nabízejí nemovitosti za výhodnější ceny, protože chtějí dokončit prodej před koncem roku. V některých regionech klesají ceny v zimě až o 10 %, což může být ideální příležitost pro kupující. Skutečný "nejlepší čas" závisí na vaší situaci, lokalitě a aktuální nabídce.

Investice do nemovitostí bývá často prezentována jako "jistá volba", která vás ochrání před inflací a přinese zaručené zisky. Pravdou však je, že investice do realit může být riskantní, pokud nemáte správné informace a strategii. Například neobsazenost nájemních nemovitostí se v některých lokalitách pohybuje až na úrovni 20 %, což může znamenat značnou finanční zátěž pro investory. Navíc vysoké vstupní náklady a poplatky spojené s údržbou nemovitostí mohou negativně ovlivnit výnosy. Investice do nemovitostí vyžadují pečlivé plánování a analýzu trhu.

Mnoho lidí si myslí, že služby realitního makléře jsou drahé a zbytečné. To však není pravda. Kvalitní realitní makléř vám může ušetřit čas, peníze a stres. Podle průzkumu společnosti NAR (National Association of Realtors) získávají prodávající s makléřem v průměru o 16 % vyšší prodejní cenu než ti, kteří prodávají sami. Makléři mají přístup k rozsáhlým databázím nemovitostí, kontakty a zkušenosti, které vám mohou pomoci efektivně uzavřít obchod. Služby makléře se mohou vyplatit, zvláště pokud chcete získat nejlepší možnou cenu nebo nemáte čas na řešení všech aspektů prodeje či koupě.

Mnoho lidí se domnívá, že každá investice do rekonstrukce se projeví vyšší prodejní cenou. Bohužel to tak vždy nefunguje. Některé renovace, například přidání bazénu nebo luxusní kuchyně, mohou přilákat specifickou skupinu kupujících, ale jejich návratnost je často nižší než očekávaná. Studie ukazují, že pouze 60-70 % nákladů na renovace se vrací při prodeji nemovitosti. Naopak drobné úpravy, jako je nový nátěr, zlepšení osvětlení nebo úprava zahrady, mají často vyšší návratnost. Před rekonstrukcí je dobré poradit se s odborníkem.

I když je vlastnictví nemovitosti pro mnoho lidí životním cílem, ne vždy je to nejlepší volba. Pronájem může být výhodnější, pokud plánujete brzy změnit lokalitu, nebo pokud nechcete nést zodpovědnost za údržbu nemovitosti. Například ve velkých městech může být rozdíl mezi měsíční splátkou hypotéky a nájmem až 25 % ve prospěch nájmu. Navíc náklady na pojištění, daně a údržbu mohou vlastnictví dále prodražit. Koupě nebo pronájem závisí na vaší životní situaci, finančních možnostech a prioritách.

Český realitní trh patří mezi nejdynamičtější segmenty domácí ekonomiky. Jeho skutečná podoba je mnohem složitější než jen ceny bytů - zahrnuje vlastnickou strukturu, regionální rozdíly, vývoj nabídky a poptávky i dopady hypoteční politiky.

Český nemovitostní trh je typický převahou vlastnického bydlení. Přibližně 80 % domácností bydlí ve vlastním, nájemní segment zůstává menší a převážně neregulovaný. Tento historický model má kořeny v transformaci devadesátých let, kdy došlo k rozsáhlé privatizaci tehdejšího bytového fondu. Většina bytů proto dnes mění majitele prostřednictvím sekundárního trhu, zatímco novostavby tvoří menší, ale cenově dominantní část rezidenčního trhu.

Velikost trhu lze popsat několika způsoby - počtem transakcí, hodnotou prodejů nebo intenzitou výstavby. Ročně se v Česku prodá zhruba 70 až 80 tisíc nemovitostí pro bydlení, přičemž asi dvě třetiny tvoří byty a třetinu prodejů pravidelně tvoří rodinné domy. V posledních dvou dekádách se realitní trh vyvíjí velmi dynamicky - reaguje na vývoj úrokových sazeb, ekonomický růst i dostupnost hypoték.

Český realitní trh je silně koncentrovaný do dvou metropolí - Prahy a Brna. Praha dlouhodobě absorbuje více než třetinu všech developerských projektů a většinu investic do nového bydlení. Pražský trh na jedné straně tlačí rostoucí populace a zájem o vlastnictví nemovitostí rezidenty, na druhé pak vysoká návratnost investice pro developery. Zbytek Česka má omezenější objem transakcí a nižší tempo výstavby, ale rostoucí zájem o regionální projekty ukazuje na postupné rozšiřování rezidenční aktivity i mimo největší města. Naopak v oblasti starší výstavby, zejména bytů v panelové výstavbě, jsou velmi silně aktivní i další trhy. Například v Ústeckém kraji se dlouhodobě obchoduje větší množství panelových bytů než v hlavním městě.

Český trh je dlouhodobě v nerovnováze - poptávka převyšuje nabídku, zejména v Praze a Brně, a problém je na straně nedostatečné nabídky. Důvody jsou především strukturální: nedostatek volných pozemků, nízké tempo výstavby, ale primárně velmi dlouhé povolovací procesy, které zpomalují development a neumožňují téměř žádné strategické plánování výstavby. Dlouholetý deficit výstavby v obou metropolích je hlavním důvodem kontinuálního růstu cen.

Komerční a rezidenční část trhu se zásadně liší. Zatímco kancelářský a průmyslový segment ovládají institucionální investoři s dlouhodobým kapitálem, rezidenční trh zůstává v Česku doménou domácností a menších soukromých investorů. Jelikož je rezidenční část, zejména trh se staršími byty, trhem primárně široké veřejnosti, je jeho chování často daleko méně předvídatelné, citlivější na změny úrokových sazeb a dostupnosti úvěrů, a má větší společenský dopad.

Realitní trh v roce 2026 navazuje na vývoj posledních let, ale zároveň se dostává do stabilnější a čitelnější fáze. Po období prudkého růstu cen, následného zpomalení a vyčkávání se dnes ukazuje, že trh funguje podle dlouhodobých strukturálních pravidel, nikoliv podle krátkodobého sentimentu.

Základním rysem současného trhu zůstává omezená nabídka bydlení. Nová výstavba sice postupně ožívá, ale stále nedokáže pokrýt kumulovaný deficit, který vznikal více než dekádu. Tento stav se netýká pouze největších měst, ale i jejich zázemí a regionů s dobrou dopravní dostupností a pracovními příležitostmi.

Na straně poptávky je patrná změna chování klientů. Zájem o nemovitosti se vrací, ale nákupy probíhají pomaleji a s větším důrazem na ekonomickou realitu domácností. Financování už není impulzem k rychlému rozhodnutí, ale jedním z parametrů, které se pečlivě zvažují v kontextu rodinného rozpočtu, stability příjmů a dlouhodobých plánů. Výraznou proměnou prochází také nájemní bydlení. Nájem už není vnímán pouze jako dočasné řešení před pořízením vlastního bydlení. Stává se plnohodnotnou volbou pro širší část domácností, a to jak z důvodu dostupnosti, tak flexibility. Tento posun je doprovázen profesionalizací nájemního trhu, vyššími nároky na kvalitu bydlení a zároveň růstem nájemného.

Stále více se prohlubují rozdíly mezi jednotlivými nemovitostmi. Trh se nechová plošně a už dávno neplatí, že každá nemovitost automaticky roste na hodnotě stejným tempem. Význam lokality, technického stavu, energetické náročnosti a celkové kvality je dnes zásadní. Z investičního pohledu zůstávají rezidenční nemovitosti stabilní součástí majetku, avšak mění se očekávání. Krátkodobé zhodnocení ustupuje do pozadí a větší roli hraje dlouhodobý výnos, ochrana hodnoty majetku a předvídatelnost.

Kupující budou více než dřív řešit "celkovou cenu vlastnictví", tedy nejen samotnou kupní cenu, ale také energetickou náročnost, fond oprav, technický stav domu a plánované rekonstrukce. Nůžky mezi špičkou a průměrem se budou dál rozevírat: dobrý byt se prodá rychle, slabší nemovitost bude muset jít s cenou dolů, aby vůbec získala pozornost.

Nejpravděpodobnějším scénářem pro rok 2026 je další růst cen, ale výrazně selektivní. Poptávka po vlastním bydlení bude dál sílit především v Praze, Brně a v jejich okolí, a kvůli omezené nabídce zde bude ceny znovu tlačit vzhůru. Spolu s tím poroste i zájem o nájemní bydlení. Z pohledu čísel to ale znamená spíše růst v jednotkách procent, nikoli návrat "dvouciferných žní" napříč celou republikou. V atraktivních lokalitách mohou ceny růst rychleji, zatímco nájemné bude pravděpodobně zdražovat ještě svižněji.

Rizika samozřejmě existují. Scénář by mohlo změnit například zastavení poklesu sazeb nebo jejich opětovný růst, zhoršení situace na trhu práce či nečekané zvýšení nabídky v některých lokalitách. Zatím ale převažuje varianta umírněného růstu.

Naše skupina Vám může pomoci najít ty nejlepší investiční příležitosti na realitním trhu. Máme zkušenosti s analýzou trhů, identifikací atraktivních lokalit a strategiemi, jak maximalizovat výnosy z Vašich investic. Společnost WIV group poskytuje komplexní finanční a realitní služby.

Spotřebitelské úvěry zprostředkováváme jako vázaný zástupce zapsaný v registru ČNB pod IČO: 05736501 a zároveň registrovaný pod Samostatným zprostředkovatelem spotřebitelských úvěrů Broker Trust, a.s. IČO: 26439719. Pojistné produkty zprostředkováváme jako vázaný zástupce zapsaný v registru ČNB pod IČO: 05736501 a zároveň registrovaný pod Samostatným zprostředkovatelem Broker Trust, a.s. IČO: 26439719.

Dle zákona č. 90/2012 Sb. o obchodních korporacích, zveřejňujeme abecední výčet společností ve skupině:

tags: #tak #v #realitach #to #nebude #snadne